.svg)

Préparer son bilan comptable : étapes clés et checklist

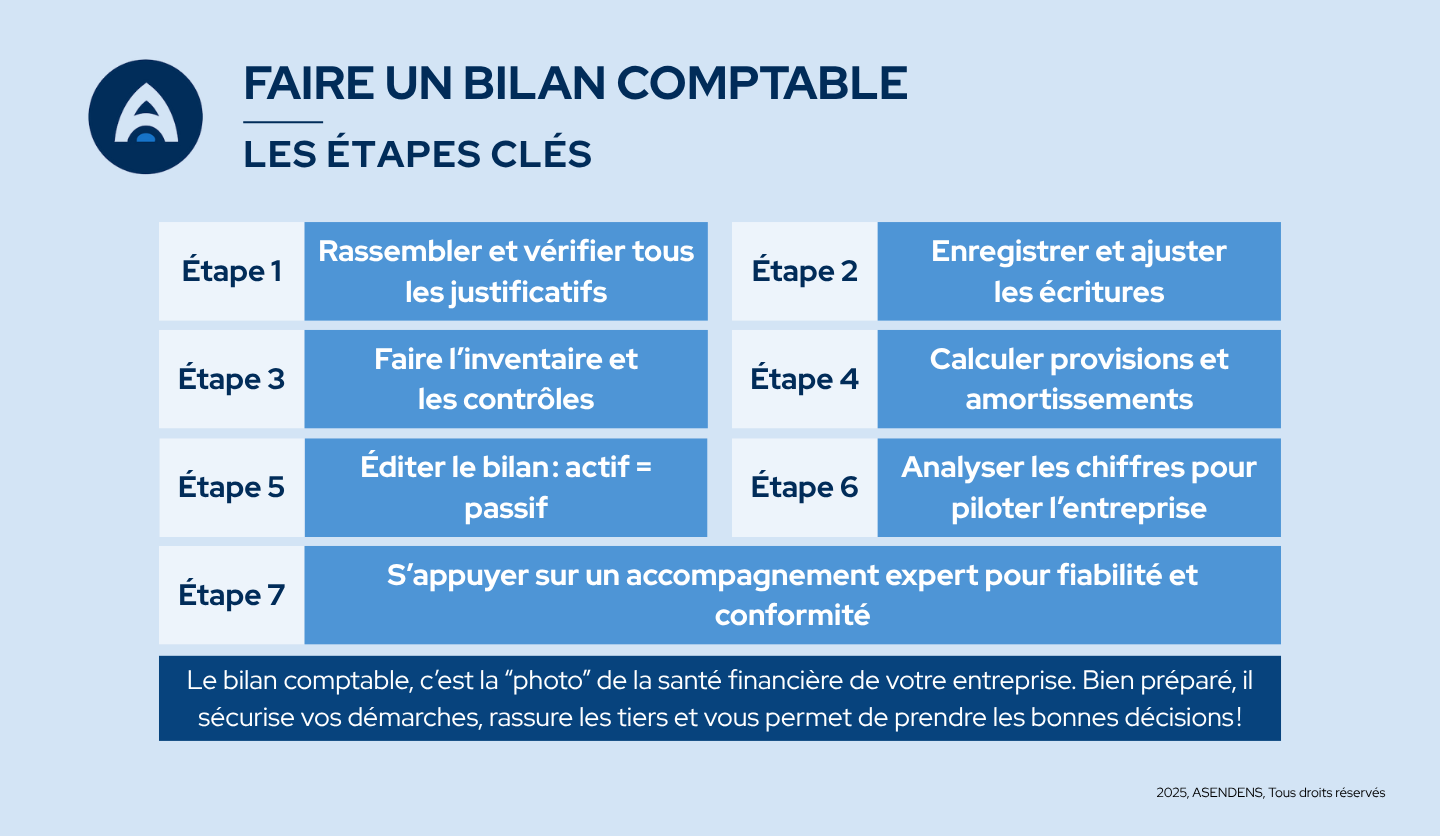

Voici les étapes essentielles à suivre pour garantir un bilan fiable et conforme :

Enregistrer toutes les pièces comptables de façon exhaustive, avec :

• Date

• Montants au débit et au crédit

• Intitulé de l’opération

• Numéro de compte

• Pièce justificative

Respecter l’ordre chronologique des écritures et l’équilibre entre débit et crédit.

Vérifier et solder toutes les factures d’achat, de vente, remises, avoirs et mouvements lettrables.

Vérifier les soldes des comptes de trésorerie.

Contrôler les dettes fiscales et sociales, le chiffre d’affaires, les achats, les comptes fournisseurs et clients.

Comptabiliser les provisions pour anticiper toute sortie de ressources future (provisions pour risques, charges, etc.).

Réaliser l’inventaire : répertorier les immobilisations, stocks, prestations en cours, produits semi-finis selon l’activité.

S’assurer que cette photographie matérielle est cohérente avec les écritures comptables.

Procéder au rapprochement bancaire : comparer les opérations du compte bancaire et celles inscrites en comptabilité, expliquer toute différence.

Établir le compte de résultat : mesurer la performance de l’année (bénéfice ou perte), indispensable pour compléter le passif du bilan.

Étapes détaillées pour faire un bilan comptable

Fixer la date de clôture

La première décision consiste à définir la date de clôture, qui sert de repère à toutes les opérations. Elle se fait souvent à la fin de l'année. Mais elle peut aussi être faite à la fin d'un trimestre ou d'un semestre.

Identifier les comptes permanents

Une fois la date fixée, on recense les comptes qui seront intégrés au bilan. Ce sont les comptes permanents, comme les liquidités, les stocks ou les immobilisations. Ils subsistent d’un exercice à l’autre et forment la base de la colonne actif et de la colonne passif.

Calculer les actifs

Avec la balance de vérification comme point de départ, il faut déterminer le total des actifs. Les éléments rapidement transformables en trésorerie constituent les actifs courants. Les biens utilisés durablement composent les actifs non courants. Leur regroupement donne le total de l’actif, inscrit à gauche du bilan.

Calculer les passifs

De la même façon, on identifie les passifs. Les dettes à court terme apparaissent en premier, suivies des dettes à long terme. Leur somme forme le total du passif, qui doit être cohérent avec la structure financière de l’entreprise.

Classer les postes du bilan

Les postes doivent ensuite être ordonnés. Les actifs sont classés par ordre de liquidité, du plus disponible au moins liquide. Les passifs suivent l’ordre d’exigibilité, ce qui permet de visualiser rapidement les obligations à court et long terme.

Déterminer les capitaux propres

Pour compléter le bilan, on ajoute les capitaux propres : capital social, réserves et résultat net. Ils représentent la valeur nette de l’entreprise. Une fois cette partie remplie, il faut additionner les passifs et les capitaux propres.

Ensuite, vérifiez que leur total est égal au total de l’actif. Si les deux colonnes ne coïncident pas, il faut revoir les écritures.

Intégrer les travaux d’inventaire et d’ajustement

Ce cadre général doit être complété par les écritures d’inventaire. Elles incluent les variations des stocks et les charges et produits prévus. De plus, elles prennent en compte les charges à payer, les provisions, les dépréciations et les impôts calculés à la fin de l'année. Ces ajustements assurent que chaque charge et chaque produit figure dans le bon exercice.

Justifier les soldes et documenter les travaux

Avant de finaliser les comptes annuels, il faut vérifier et justifier les soldes. Cela concerne les comptes clients, fournisseurs, sociaux, fiscaux et bancaires. La documentation des travaux, conservée dans un dossier dédié, garantit la traçabilité du bilan.

La composition du bilan : structure, actif, passif et équilibre

Le bilan se lit en deux colonnes. À gauche figure l’actif, qui regroupe ce que l'entreprise contrôle : immobilisations corporelles, immobilisations incorporelles, immobilisations financières, stocks, créances et trésorerie.

À droite figurent les passifs, composés des dettes et des capitaux propres. Les capitaux propres rassemblent le capital, les réserves et le résultat net. Ils traduisent la solidité financière, car ils montrent ce que l’entreprise a réussi à conserver au fil des années. Les dettes regroupent les emprunts, les factures fournisseurs et les obligations fiscales et sociales.

L’ensemble doit respecter l’équation fondamentale : total de l’actif égal total du passif. Cet équilibre permet d'apprécier la couverture du besoin en fonds de roulement (BFR), le calcul du fonds de roulement et la structuration des ressources financières.

Outils pratiques, logiciels et automatisation

Les outils numériques facilitent fortement la préparation d’un bilan. Les logiciels de comptabilité permettent d’enregistrer les écritures et de générer automatiquement la balance de vérification. Ils gèrent également les factures, justifient les soldes et simplifient le rapprochement bancaire. Au final, ils réduisent les erreurs et accélèrent le travail.

Dans de nombreuses structures, l’expert-comptable reste un partenaire essentiel. Il vérifie les écritures, ajuste les comptes, contrôle les amortissements et les provisions, supervise l’inventaire et assure la conformité réglementaire.

Avec un outil spécial comme Pennylane, il peut accéder aux données de l’entreprise. Il génère les exports nécessaires et produit un bilan fiable. L’automatisation rapproche en temps réel les opérations bancaires et les documents comptables, ce qui sécurise toute la chaîne.

Chez nous à Asendens, nous faisons appel au logiciel Pennylane pour faciliter la collaboration entre nos clients et leur expert-comptable dédié. Vous pouvez nous contacter pour en savoir plus ou bénéficier d’un accompagnement personnalisé.

FAQ et conseils pratiques

Qu'est ce qu'un bilan comptable ?

Un bilan comptable est une “photo” de la situation financière d’une entreprise à un moment donné. C’est un document essentiel pour évaluer la solidité financière, répondre aux obligations fiscales, et obtenir des financements. Préparer un bilan consiste à bien distinguer actifs, dettes et capitaux propres, et à vérifier que l’ensemble est équilibré.

Comment faire un bilan comptable actif passif ?

Il faut lister l'actif classé par liquidité puis les dettes et capitaux propres classés par exigibilité, et vérifier l'équilibre.

Combien de temps pour faire un bilan comptable ?

Cela dépend de l’organisation : quelques heures si la comptabilité est à jour, plusieurs jours dans le cas contraire.