.svg)

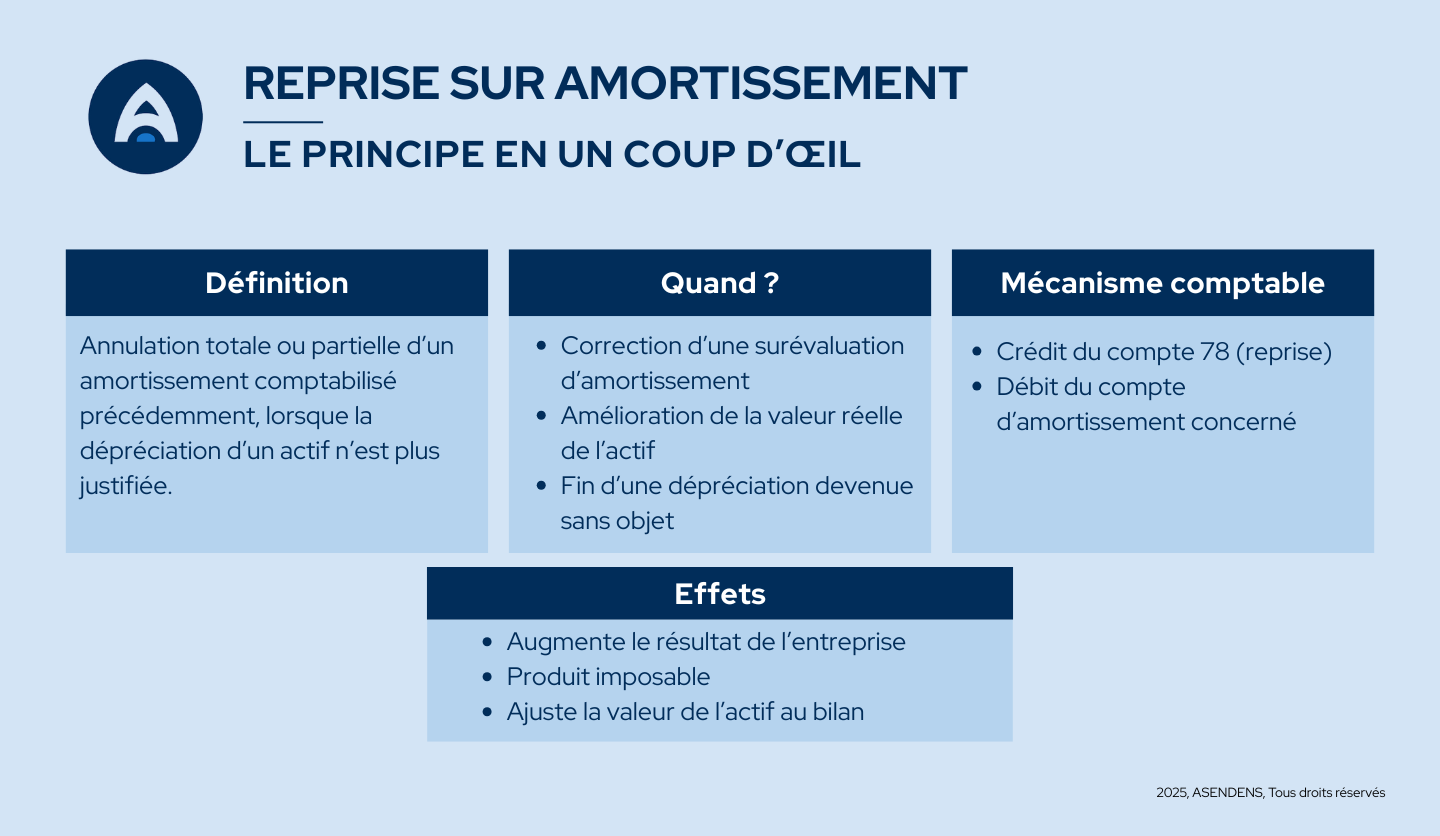

Pourquoi effectuer une reprise sur amortissement ?

Une reprise est justifiée lorsqu’un amortissement ou une dépréciation s’avère finalement excessif ou injustifié. Cela se produit par exemple si

- La valeur d’un actif immobilisé augmente,

- Un litige est résolu favorablement,

- Une estimation prudente s’avère erronée.

Reprendre un amortissement permet d’ajuster la valeur nette comptable de l’actif pour qu’elle corresponde aux avantages économiques attendus, et de corriger le résultat de l’exercice.

Fonctionnement et impact comptable des reprises

Les reprises sont comptabilisées selon leur nature dans différents sous-comptes :

- 781 pour les reprises d’exploitation (ex : amortissements, provisions sur immobilisations ou actifs circulants via 7817),

- 786 pour les reprises sur éléments financiers,

- 787 pour les opérations exceptionnelles.

Le compte de reprise est crédité, tandis que le compte d’amortissement ou de provision est débité. Cela diminue les charges passées et améliore le résultat.

Lorsque la reprise corrige une erreur d’un ou plusieurs exercices comptables précédents, elle doit être portée dans le résultat de l’année en cours (article 122-6 du PCG).

Les corrections significatives sont à isoler du résultat courant et peuvent être imputées au report à nouveau.

Reprise sur amortissement, exemples pratiques

Reprise de provision pour risques

Une entreprise pensait qu’elle risquait de perdre un procès. Elle avait donc “mis de côté” (provisionné) une somme dans ses comptes, en constituant une provision pour risques et charges, pour se protéger.

Finalement, le procès se termine bien : l’entreprise ne doit rien payer.

On reprend donc la provision : cela “libère” la somme et augmente le résultat de l’année.

Annulation d’une dépréciation sur stock

Des stocks de marchandises avaient été dépréciés parce que leur valeur avait baissé (marché difficile).

Mais le marché repart à la hausse, les stocks valent donc de nouveau cher.

L’entreprise annule donc la dépréciation et la valeur du stock remonte dans les comptes, et le résultat augmente.

Refacturation ou remboursement d’une charge

L’entreprise paie une grosse réparation (charge). Mais plus tard, elle est remboursée par l’assurance, ou elle refacture la dépense à un client ou un locataire.

La somme récupérée vient “annuler” tout ou partie de la charge initiale : on passe une reprise, ce qui améliore le résultat.

Correction d’erreur comptable sur un actif

Par erreur, une dépense pour un ordinateur a été enregistrée comme une charge alors qu’elle aurait dû être comptabilisée comme une immobilisation dès sa mise en service (c’est-à-dire amortie sur plusieurs années).

L’entreprise corrige cette erreur : elle passe une écriture exceptionnelle qui va augmenter le résultat de l’année.

Procédure et écriture comptable de la reprise sur amortissement

Pour comptabiliser une reprise, l’entreprise crédite un compte de la classe 78 (c’est le produit qui augmente le résultat). Elle débite ensuite le compte d’amortissement, de provision ou de dépréciation correspondant (cela “efface” tout ou partie de la charge passée).

L'écriture doit être en accord avec le type de reprise : on choisit le bon compte selon qu’il s’agit d’un produit d’exploitation, financier ou exceptionnel.

Si la reprise vient d'une erreur importante, il faut la faire apparaître à part dans le compte de résultat, sur une ligne dédiée, et expliquer la correction comme le demande le Plan comptable Général.

Quand une dépense passée aurait dû être enregistrée comme un actif, on corrige en inscrivant l’actif dans le bon compte d’immobilisation (exemple : le compte 205 pour les logiciels).

En même temps, on enregistre un produit exceptionnel dans le compte 778.

Il faut respecter toutes les règles concernant les dotations aux amortissements, les provisions, et les corrections d’erreurs.

L’expert-comptable a un rôle essentiel : il vérifie que tout est conforme au PCG et que les actifs sont bien évalués selon leur capacité à créer des avantages économiques pour l’entreprise.

Impact fiscal des reprises sur amortissement

D’un point de vue fiscal, les reprises sont considérées comme des produits imposables et augmentent donc le résultat fiscal. Lorsqu’une immobilisation est cédée, la dépréciation ou l’amortissement dérogatoire antérieurement constitués sont soldés dans un compte 78, ce qui peut générer un supplément d’imposition.

Lorsque la reprise résulte d’une erreur antérieure, l’administration fiscale permet au contribuable de corriger la situation dans le délai de réclamation.

Dans ce cas, le produit comptabilisé lors de la correction doit être neutralisé sur l’imprimé fiscal approprié. Concernant les amortissements non pratiqués en temps utile, ils sont en principe perdus fiscalement.

Une tolérance permet toutefois d'enregistrer un rattrapage non abusif, qui s’inscrit dans une régularisation du plan d'amortissement.

Spécificités des différents sous-comptes 78 (781, 786, 787…)

Le compte 781 regroupe toutes les reprises d’exploitation. Il inclut notamment le 7815 pour les provisions d’exploitation et le 7817 pour les dépréciations d’actifs circulants. Ces comptes sont utilisés lorsque l’ajustement concerne des éléments liés à l’activité normale de l’entreprise.

Le compte 786 concerne les reprises liées aux actifs financiers. Il sert à annuler une dépréciation ou une provision sur une action, une obligation ou un prêt. Cela se produit lorsque la valeur de l’actif augmente ou que le risque disparaît. Il renforce le résultat financier et doit être utilisé pour isoler l’effet lié à la gestion des actifs de placement.

Le compte 787 est dédié aux reprises exceptionnelles. C'est lui qui est appelé quand une erreur doit être corrigée. Il sert également à comptabiliser les événements rares en dehors du cycle normal.