.svg)

Définition et rôle des primes d’assurance en comptabilité

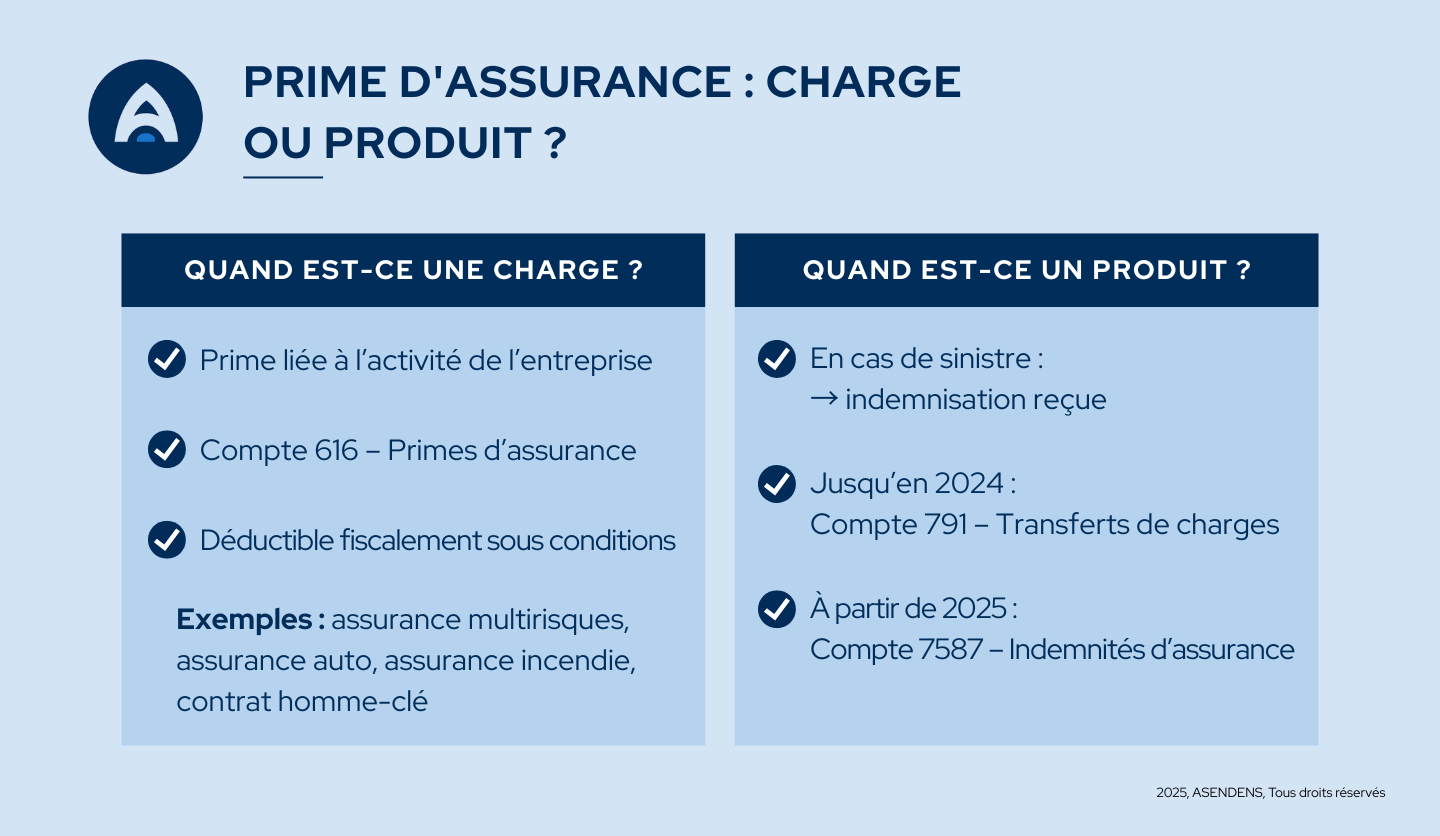

Les primes d’assurance sont le montant de la prime que l’entreprise paie pour ses contrats d’assurance. Ces contrats couvrent différents types de risques. Elles sont comptées comme des services extérieurs dans le compte 616.

Ce compte est organisé par subdivision du compte 616 selon le type de couverture : assurance multirisques, dommages de construction, assurance auto (compte 6163), risques d’exploitation ou insolvabilité des clients.

Ces contrats, proposés par les compagnies d’assurance, aident l’entreprise à se protéger dans plusieurs situations. Cela inclut le décès du dirigeant, la baisse d’activité ou de chiffre d'affaires et la responsabilité professionnelle. Ils couvrent aussi les impayés, les dommages pendant le transport et les engagements liés aux départs en retraite.

La comptabilisation est simple :

- On débite le compte 616 – Primes d’assurance lors de l’appel de primes.

- On crédite le compte 401 – Fournisseurs.

Lors du règlement de la facture :

- On débite le compte 401 – Fournisseurs.

- On crédite le compte 512 – Banque.

Traitement fiscal des primes d’assurance

Sur le plan fiscal, seules certaines cotisations d’assurance peuvent être considérées comme des charges déductibles. C’est le cas des assurances qui protègent directement l’entreprise. Cela inclut les assurances incendie, les primes d’assurance multirisques et certains contrats homme-clé.

En revanche, les contrats ayant une dimension d’épargne, comme certaines assurances-vie, ne sont pas admis en déduction. Il en va de même pour les primes pour les dirigeants ou les associés. Cela ne s'applique pas aux assurances collectives.

Lorsque l'assurance est requise par un prêt bancaire, les primes sont considérées comme des frais financiers, assimilables à des frais de gestion. Elles peuvent être déduites comme les intérêts.

Comptabilisation pratique des primes d’assurance (compte 616)

En comptabilité, les primes versées dans le cadre d’un contrat d’assurance sont enregistrées au débit du compte 616 – Primes d’assurance. Et ce en fonction de la nature du contrat souscrit.

Par exemple, une prime annuelle de 12 000 € couvrant un local professionnel est imputée au compte 6161 – Assurances multirisques.

- Si la prime est réglée immédiatement, la contrepartie s’inscrit au crédit du compte 512 – Banque.

- Si le paiement est différé, la dette est d’abord enregistrée au crédit du compte 401 – Fournisseurs, puis soldée lors du règlement effectif par un mouvement du compte 512.

À noter que les primes d’assurance sont hors champ de la TVA, ce qui en simplifie le traitement comptable.

Étaler les primes : système d’abonnement (compte 4886)

Pour les entreprises qui établissent des situations comptables intermédiaires (mensuelles, trimestrielles…), il peut être utile d’étaler le montant des primes d’assurance sur la durée de l’exercice. Ce mécanisme, appelé répartition périodique des charges, permet d’harmoniser les coûts avec la périodicité des états financiers.

Concrètement :

À chaque période, on enregistre la charge :

- Débit du compte 616 – Primes d’assurance

- Crédit du compte 4886 – Comptes de répartition périodique des charges

Lors du paiement effectif de la prime :

- Débit du compte 4886 – Comptes de répartition périodique des charges

- Crédit du compte 512 – Banque

En fin d’exercice, le solde du compte 4886 est régularisé pour refléter exactement la part de charge correspondant à la période écoulée.

Primes couvrant plusieurs exercices : charges constatées d’avance (compte 486)

Lorsqu’une prime couvre une période plus longue que l’exercice comptable, il faut effectuer un ajustement.

Exemple : une assurance annuelle payée le 1er décembre N peut couvrir jusqu’au 30 novembre N+1. La partie relative à l’exercice suivant doit être enregistrée en charges constatées d’avance.

Les écritures sont les suivantes :

À la clôture de l’exercice N (pour isoler la part concernant N+1) :

- Débit du compte 486 – Charges constatées d’avance

- Crédit du compte 616 – Primes d’assurance

À l’ouverture de l’exercice N+1 (extourne de l’écriture) :

- Débit du compte 616 – Primes d’assurance

- Crédit du compte 486 – Charges constatées d’avance

Ce mécanisme permet d’imputer correctement la charge à l’exercice auquel elle se rattache.

Comptabilisation des indemnités d’assurance

Les indemnités d’assurance perçues par l’entreprise à la suite d’un sinistre doivent être comptabilisées en produit. Jusqu’à l’exercice 2024 inclus, elles étaient inscrites au crédit du compte 791, qui regroupait les transferts de charges.

À partir de 2025, ces écritures doivent être ajoutées au compte 7587. Ce compte est dédié aux indemnités d’assurance. Cela suit la réforme du plan comptable général (règlement ANC 2022-06).

Cas particuliers et limites de déductibilité

Certaines primes échappent au traitement classique de charge déductible. C’est le cas des provisions de propre assurance, constituées par des entreprises qui souhaitent s’auto-assurer. Ces provisions ne respectent pas les critères de probabilité et de réalisation du Code général des impôts. Elles ne peuvent donc pas être déduites fiscalement.

Les primes versées dans le cadre de contrats à caractère d’épargne, comme certaines assurances-vie, relèvent d’une logique de placement. Elles ne peuvent pas être déduites immédiatement, mais seulement lorsque le risque se réalise ou à la fin du contrat.

Les primes payées pour d'autres personnes (dirigeants, associés, salariés) ne sont généralement pas déductibles, sauf pour certaines assurances collectives spécifiques.