.svg)

Les conditions préalables à la transformation

Avant d’engager le processus de transformation de la société, plusieurs conditions doivent être réunies.

La première est l’unanimité des associés : tous doivent donner leur accord lors d’une assemblée générale extraordinaire. Il est également impératif que la moitié au moins des apports en numéraire ait été libérée.

En l’absence de commissaire aux comptes dans la SARL, la loi impose la désignation d’un commissaire à la transformation. Ce professionnel évalue la valeur de l'actif social et établit un rapport certifié conforme à la réalité financière. Cette nomination peut se faire par accord unanime ou, à défaut, par décision du président du tribunal de commerce.

Enfin, il est important de préparer les futurs statuts de la SAS. Ils devront être adoptés lors de l'assemblée. Ces statuts seront la base juridique de la société après la transformation.

La rédaction des statuts nécessite souvent l’assistance d’un expert-comptable afin d’éviter des erreurs coûteuses ou des oublis.

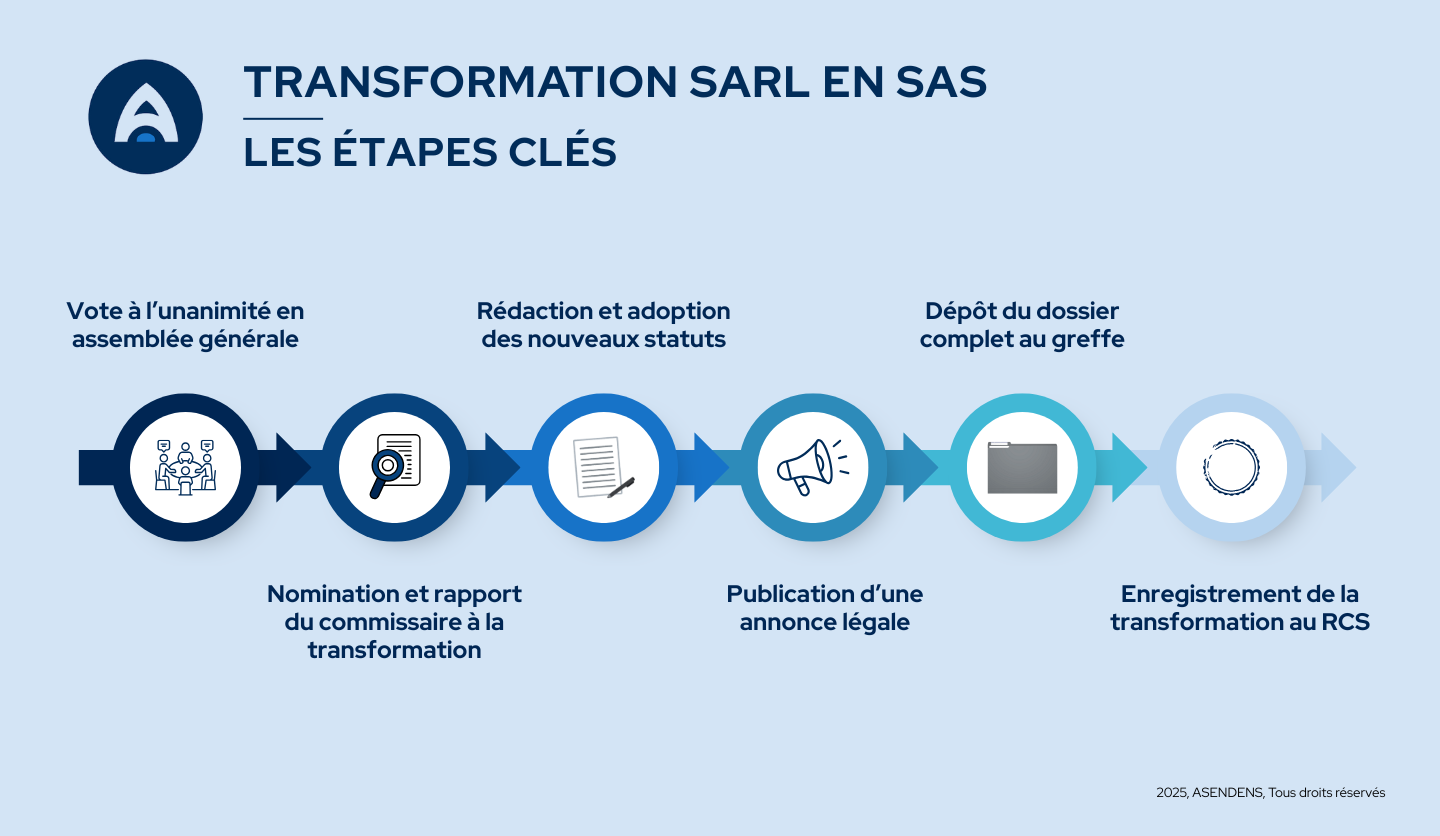

Étapes et formalités de la transformation SARL en SAS

Le processus débute par la désignation d’un commissaire à la transformation (ou par l’intervention du commissaire aux comptes déjà en poste, le cas échéant). Ce professionnel établit un rapport qui doit être déposé au greffe au moins huit jours avant l’assemblée. Une copie du récépissé du dépôt pourra être demandée par les autorités.

Ensuite, le gérant invite les associés à une AGE (une assemblée générale extraordinaire). Il doit donner un préavis d’au moins quinze jours, accompagné du projet de statuts de la future SAS et des résolutions proposées.

Lors de l’assemblée, les associés peuvent décider la transformation d’une SARL en SAS. Ils doivent le faire à l’unanimité. Ils approuvent aussi les nouveaux statuts. Ensuite, ils désignent le président et fixent la date d’effet.

Une fois la décision prise, plusieurs étapes suivent:

- Il faut publier un journal d’annonces légales.

- Enregistrer le procès-verbal pour les impôts.

- Déposer le dossier complet au greffe du tribunal de commerce.

Ce dossier contient le PV d’AGE, les statuts modifiés, le greffe du rapport du commissaire, et les pièces d’identité du nouveau président. Il inclut aussi les attestations requises et le paiement de 207,87 euros pour les frais administratifs.

Coût de la transformation

La transformation engendre des frais à différents niveaux.

Les formalités administratives s’élèvent à 207,87 €. Cela comprend les frais de dépôt de greffe, les dépôts d’actes et la publication des avis de modification dans un journal d’annonces légales. Il faut aussi inclure les frais du commissaire à la transformation. Sans oublier les frais d'accompagnement juridique, s'il y en a.

Ces frais varient selon la complexité du dossier. En ajoutant les frais d'enregistrement et la rédaction des statuts, le coût total peut augmenter.

Modifications statutaires à effectuer

La transformation en SAS implique une refonte en profondeur des statuts. Il faut d'abord inscrire le changement de forme juridique. Ensuite, il faut remplacer les articles sur la gérance par ceux sur la présidence. Enfin, il faut revoir l'organisation des organes de direction.

Il faut aussi adapter les règles de vote et les conditions pour accepter de nouveaux associés. Il peut être nécessaire d'ajouter des clauses d'exclusion ou de préemption.

Les associés peuvent définir les pouvoirs des dirigeants. Ils peuvent aussi fixer les conditions de cession des actions. De plus, ils peuvent créer des catégories d’actions avec des droits différents. Cette liberté statutaire impose rigueur et précision, car aucun modèle standard de statuts de SAS n’est prévu par la loi.

Rôle et rapports du commissaire à la transformation

La mission du commissaire à la transformation est de garantir la transparence et la sécurité de l'opération. Il atteste de la valeur des biens sociaux et de la santé financière de l’entreprise.

Il écrit deux rapports différents. Le premier porte sur l’évaluation de l’actif et ses avantages. Le second traite de la situation économique et financière de la société.

Ces rapports doivent être remis au greffe au moins huit jours avant l'assemblée. Ils doivent aussi être disponibles pour les associés au siège social, quinze jours avant la réunion. Leur absence peut entraîner l’annulation de la transformation.

Conséquences juridiques de la transformation

D’un point de vue juridique, la transformation ne donne pas naissance à une nouvelle entité. L’entreprise conserve sa personnalité morale, son patrimoine, ses contrats en cours, ainsi que ses créances et dettes. Le bail commercial, les contrats de travail et les accords commerciaux restent donc valides.

Le gérant cesse automatiquement ses fonctions, remplacé par le président de la SAS. Les parts sociales sont échangées contre des actions à la date de la transformation. Si le gérant devient président, aucune formalité supplémentaire n’est requise à son sujet.

Pour les associés, la transformation peut être bénéfique. Les actions se vendent plus facilement. Il n'y a pas besoin d'agrément, sauf si les statuts disent le contraire.

Côté salariés, rien ne change : leur ancienneté, contrat et droits restent intacts.

Quant aux créanciers, ils conservent tous leurs recours antérieurs.

Conséquences fiscales de la transformation

Le régime fiscal de la société avant transformation conditionne les conséquences fiscales. Si la SARL était déjà soumise à l’impôt sur les sociétés, la transformation en SAS n’entraîne aucun changement notable. Les bénéfices en cours, les déficits reportables et les plus-values latentes sont maintenus.

En revanche, si la SARL paie l'impôt sur le revenu, comme une SARL de famille, cela signifie qu'elle arrête son activité. Elle implique l’imposition immédiate des bénéfices, plus-values en sursis et la possible taxation sur certains apports.

Il est possible d’éviter cette imposition. Cela peut se faire si les valeurs comptables ne changent pas. Les biens doivent rester imposables sous le nouveau régime.

Les droits d’enregistrement sont généralement de 125 €. Cependant, pour certains biens, un droit de 3 à 5 % peut s’appliquer.

Conséquences sociales (dirigeant, salariés)

Pour le dirigeant, la transformation modifie radicalement son régime social. Le gérant principal de la SARL, qui est sous le régime des travailleurs indépendants, devient président de la SAS. Il passe alors au régime général de la Sécurité sociale.

Il est désormais considéré comme assimilé salarié, avec une paie, des cotisations mensuelles et une déclaration sociale classique.

Cette mutation est souvent recherchée pour la qualité de la couverture sociale, malgré un coût plus élevé. Pour les salariés, en revanche, la transformation reste sans effet. Leur contrat de travail, leur ancienneté et leurs avantages sont intégralement maintenus.

Traitement des dividendes après transformation

Le régime de distribution des dividendes change aussi. En SARL, les dividendes versés au gérant majoritaire sont assujettis à environ 45 % de cotisations sociales. En contrepartie, ces charges sont fiscalement déductibles, ce qui peut réduire l’impôt sur les sociétés.

En SAS, les dividendes ne supportent pas de cotisations sociales mais sont soumis à un prélèvement forfaitaire unique incluant 17,2 % de prélèvements sociaux. Si cela peut sembler plus avantageux, le gain réel dépend de nombreux paramètres et doit être évalué au cas par cas.

Pourquoi transformer une SARL en SAS ?

La transformation d'une SARL société à responsabilité limitée en SAS société par actions simplifiée attire de nombreuses entreprises. Ce changement offre plus de flexibilité juridique et rend l'ouverture du capital plus facile. Contrairement à la SARL, l'entrée de nouveaux associés dans une SAS est plus simple. Dans une SAS, les cessions des parts sociales et les augmentations de capital se font plus facilement.

Elle attire plus facilement les investisseurs. Cela est dû à moins de formalités. Les nouveaux associés peuvent aussi garder une certaine discrétion.

Ce régime séduit aussi par sa flexibilité statutaire. En SAS, les règles de fonctionnement sont définies dans les statuts. Cela permet d’adapter l’organisation à chaque projet. Autre atout majeur : la suppression du plafond de 100 associés, souvent limitatif en SARL.

D’un point de vue social, le changement de statut modifie également le régime du dirigeant. Le passage du statut de travailleur non salarié (TNS) à celui d’assimilé salarié donne une meilleure protection sociale. Cependant, cela coûte plus cher.

Enfin, certains dirigeants optent pour la SAS afin d’éviter les charges sociales sur les dividendes, plus élevées en SARL.

En résumé, cette transformation modernise la structure. Elle ouvre de nouvelles perspectives financières. Elle aide aussi l’entreprise à mieux croître.

Cas particuliers et précautions

Certaines situations nécessitent des démarches complémentaires. Si la société possède un bien immobilier, la transformation doit être déclarée auprès du service de publicité foncière compétent. De même, la détention de brevets ou de marques oblige à notifier la transformation aux registres concernés (INPI).

Ces formalités sont indispensables pour garantir l’opposabilité de la transformation à l’égard des tiers.

Transformation inverse (SAS en SARL)

Il est tout à fait possible de faire le chemin inverse, bien que moins fréquent. Transformer une SAS en SARL nécessite de suivre certaines règles. Le nombre d’associés doit être moins de 100. De plus, la société ne doit pas faire certaines activités réglementées, comme la banque ou l’assurance.

La décision de transformation doit être accompagnée du rapport d’un commissaire aux comptes si la SAS en a un. Enfin, il est important de se rappeler que la transformation ne met pas fin à l'existence juridique de la société. Elle change seulement son fonctionnement et ses obligations.