.svg)

Statuts juridiques et cotisations sociales

Le statut juridique que choisit un freelance conditionne la manière dont ses charges sociales sont calculées. Chaque forme d’entreprise implique un régime social et fiscal spécifique.

Micro-entreprise : simplicité et taux fixes

Dans une micro-entreprise, les cotisations sociales se basent sur le chiffre d'affaires. Le taux est fixe : 12,3 % pour la revente et jusqu'à 24,6 % pour les prestations de service. En d'autres termes, si vous n'avez pas de chiffre d affaires, vous ne devez pas de cotisation. Mais cela veut aussi dire que vous n'avez aucun droit à la retraite.

Ce statut est particulièrement adapté aux activités à faible investissement. Car il ne permet pas de déduire les frais professionnels ni de récupérer la TVA.

Le micro-entrepreneur peut profiter de l'ACRE ( Aide à la création ou à la reprise d'une entreprise). Une réduction des cotisations sociales pendant la première année d’activité.

EURL : équilibre entre charges et couverture

Dans le cadre d’une EURL, le gérant associé relève du régime des travailleurs non salariés (TNS). Il paie en moyenne 45 % de ses revenus professionnels en cotisations sociales. Même si ces charges sont plus faibles que pour un salarié, la couverture sociale est également plus limitée.

Un gérant non associé d'EURL est vu comme un salarié. Il cotise à 80 % de sa rémunération, un modèle proche du salaire brut dans le salariat classique. Cela lui donne droit à une meilleure protection, notamment maladie et retraite.

SASU : protection maximale, cotisations élevées

Créer une SASU implique aussi d’être assimilé salarié. Le président ne paie des charges que s’il se rémunère, avec un taux global d’environ 80 %. Cela offre une couverture sociale complète, similaire à celle du régime général de la sécurité sociale. Le président exerce ici un mandat social, ce qui le distingue juridiquement d’un salarié classique.

Cependant, cela demande plus de gestion et des cotisations plus élevées. Là aussi, l’ACRE permet une exonération temporaire sous conditions.

L’optimisation des charges repose sur plusieurs leviers. Le choix du statut juridique, du régime d’imposition et la prise en compte des frais professionnels influent directement sur la charge fiscale et sociale. Un accompagnement comptable adapté permet d’identifier la configuration la plus cohérente avec la nature et le développement de l’activité.

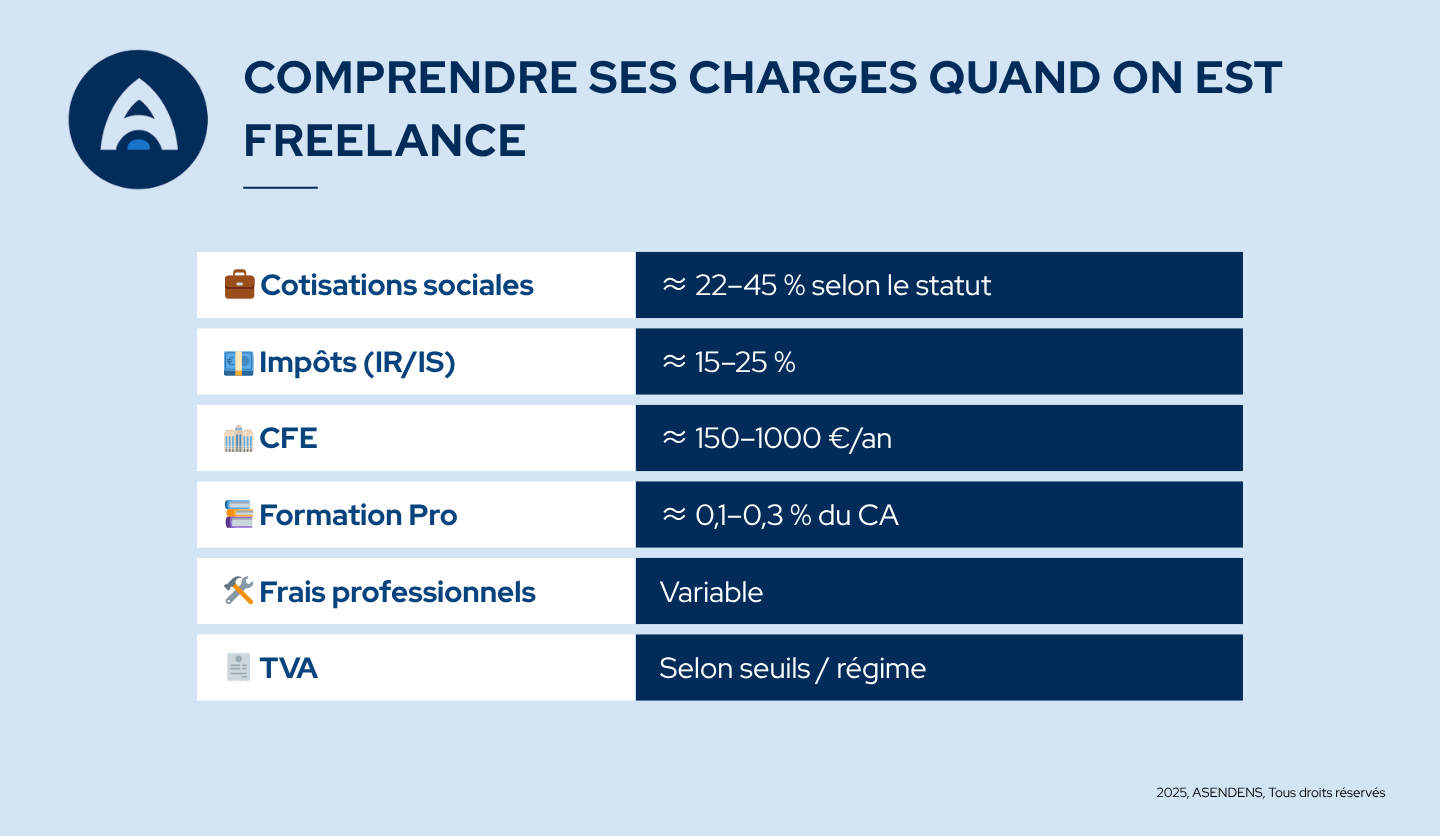

Les autres charges obligatoires : impôts, CFE, CFP, TVA

À côté des cotisations sociales, le freelance doit régler ses charges fiscales qui dépendent eux aussi du régime d'imposition. En IS (Impôt sur les sociétés), les taux sont de 15 % jusqu'à 42 500 € de bénéfices, puis 25 % au-delà. En IR (Impôt sur les revenu), le revenu est soumis au barème progressif après abattement de 34 à 71 % du chiffre d'affaires selon l'activité.

La CFE (Cotisation Foncière des Entreprises) est due à partir de la deuxième année d'activité, même en travaillant à domicile. La CFP (Contribution à la Formation Professionnelle) est prélevée avec les cotisations sociales, à des taux variables selon l'activité (0,1 à 0,3 %).

La TVA peut aussi s'ajouter aux charges si le seuil de chiffre d'affaires est dépassé. Elle doit alors être collectée, déclarée et reversée.

Les frais professionnels & charges déductibles : ce qu’on peut “faire passer”

Certains frais sont déductibles du résultat fiscal si le statut juridique le permet (hors micro-entreprise). Il s'agit de dépenses qui sont justifiées et liées à l'activité. Cela inclut le loyer d'un bureau, le coworking, le matériel informatique, les abonnements logiciels, et les frais de déplacement ou de restauration. Pour être déductibles, ces frais doivent être prouvés par des factures et rattachés à l'année fiscale concernée.

Toutefois, les charges freelance auto entrepreneur ne sont pas déductibles. un abattement forfaitaire est appliqué sur le chiffre d'affaires. Ce statut rend la gestion plus simple, mais il limite les options d'optimisation.

Comment calculer ses tarifs en freelance en tenant compte des charges ?

Le chiffre d'affaires ne reflète pas le revenu net. Un freelance qui facture 500 € la journée ne touchera pas cette somme en net, une fois toutes ses charges déduites. Pour fixer ses tarifs, il faut intégrer : charges sociales, impôts, frais professionnels, congés, jours non facturés, etc.

Le calcul d'un tarif horaire ou journalier se base sur une estimation des revenus nets. On divise ce montant par le nombre de jours facturables. Ensuite, on ajoute une marge pour couvrir les charges. Des simulateurs en ligne permettent d'affiner ces calculs charges freelance selon le statut choisi.

Optimisation, gestion et anticipation des charges

Pour gérer efficacement ses charges, un freelance doit suivre sa comptabilité avec rigueur. Tenir un tableau de bord, anticiper les appels à cotisations, mettre de côté pour les impôts est essentiel.

Le choix du bon statut est aussi une stratégie d'optimisation. L'ACRE, les déductions fiscales, ou la TVA peuvent permettre de réduire l'imposition. Mais chaque activité a ses spécificités, et un statut avantageux pour l'un peut ne pas l'être pour un autre.

Par exemple, les charges sociales pour les freelances peuvent beaucoup varier. Un développeur, un graphiste ou un consultant peut avoir des charges différentes. Cela dépend de leurs dépenses et de leur façon de facturer.

Comparatif freelance vs salarié : qui paie le plus de charges ? Quelle couverture sociale ?

Les freelances paient souvent moins de charges que les salariés, mais leur couverture sociale est réduite. Pas de congés payés, pas de couverture chômage par défaut. La retraite est moins protectrice. La sécurité sociale des indépendants est allégée, sauf pour les statuts assimilés-salariés.

Un travailleur indépendant débourse en moyenne 46 % de charges sociales, auxquels s'ajoutent les impôts, la CFE, les assurances, et les frais professionnels. En revanche, il peut ajuster son revenu et optimiser sa fiscalité plus librement. Le salarié, lui, bénéficie d'un cadre stable mais paie indirectement ses charges via un prélèvement sur son brut.

Ce point est particulièrement notable dans les charges freelance en informatique. Elles sont souvent plus élevées en apparence parce que l’activité nécessite du matériel, des logiciels ou des abonnements récurrents.

Cas particuliers et perspectives d’évolution des charges freelance

Certains freelances choisissent le portage salarial pour se libérer des tâches administratives tout en conservant une protection sociale similaire à celle d'un salarié. Ils reçoivent un bulletin de salaire, et c'est la société de portage qui gère les factures.

D'autres professions, comme les libéraux ou les activités avec de forts investissements, n'ont pas toujours intérêt à rester en micro-entreprise. Le passage en société devient parfois inévitable quand le chiffre d'affaires dépasse les seuils.