.svg)

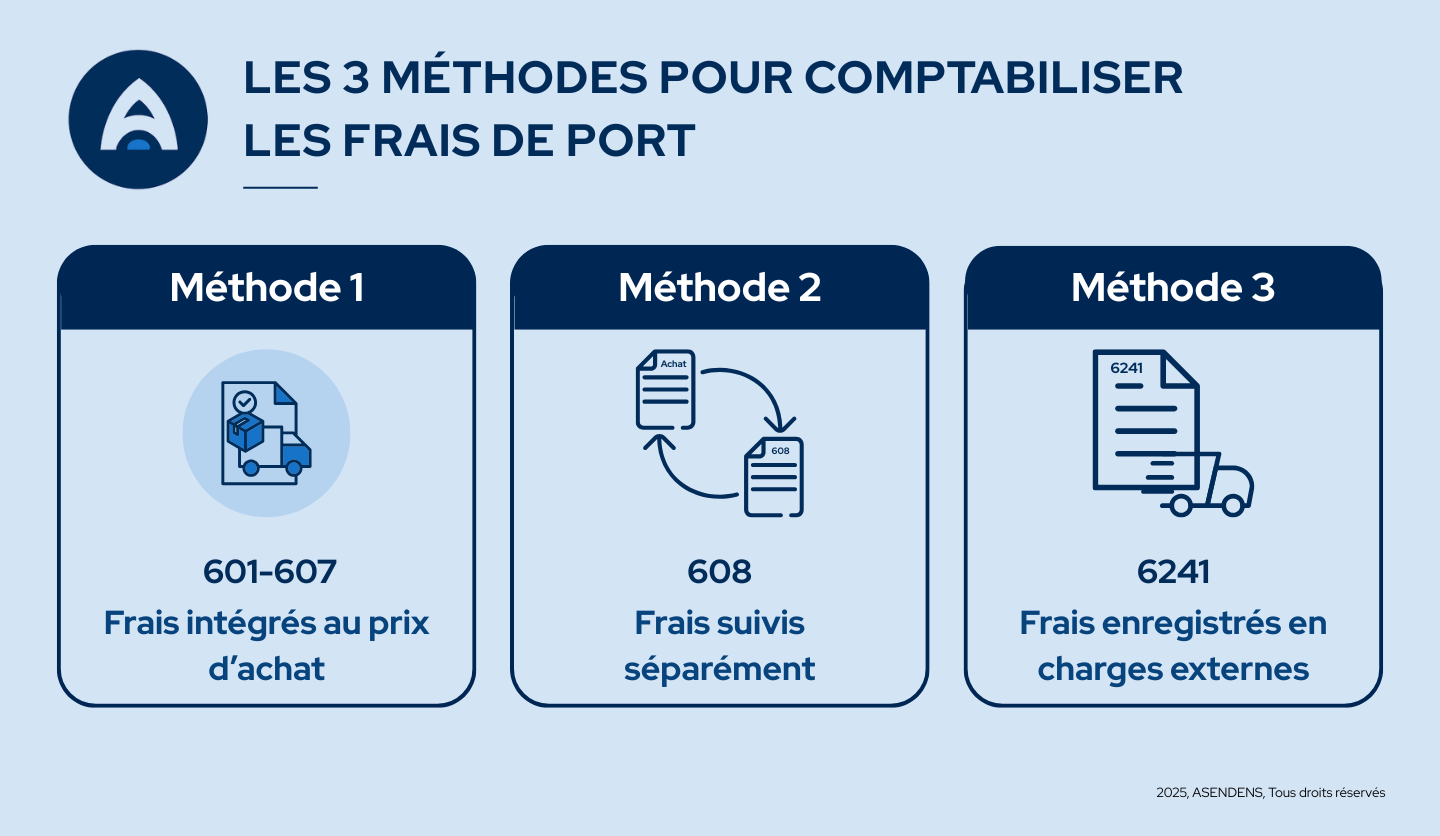

Les 3 méthodes de comptabilisation des frais de port sur achats

Intégrer les frais de port dans le compte d’achat (601 à 607)

Cette méthode consiste à inclure les frais de transport directement dans les comptes dédiés d’achat (601 à 607). On les ajoute au prix d'achat. Cela simplifie la gestion comptable. Cependant, cela ne permet pas de distinguer les frais accessoires d’achat.

Par exemple, si vous achetez des marchandises pour 1 000 € et que le port est de 100 €, vous aurez une écriture unique. Cela sera pour le compte 607 achats de marchandises, pour un total de 1 100 €.

Ce choix convient aux entreprises dont les frais de transport restent faibles ou peu significatifs.

Note : le compte 401 fournisseurs est utilisé pour enregistrer la dette envers le transporteur ou le fournisseur principal, selon le cas.

Utiliser un compte de frais accessoires d’achat (608)

Ici, les frais de port sont enregistrés séparément dans des sous-comptes du compte 608 frais accessoires d’achat. Cette méthode permet une lecture détaillée et un meilleur suivi analytique.

Par exemple, les frais de port liés à l'achat de marchandises seront enregistrés dans le compte 6087. Ceux liés aux matières premières iront dans le compte 6081.

Cette méthode est parfaite pour les entreprises qui veulent séparer les ports et frais accessoires facturés supplémentaires. Cela les aide à calculer un coût de revient plus précis.

Comptabiliser les frais dans les charges externes (6241)

Lorsque les frais de port ne sont pas liés à un achat spécifique, ils peuvent être enregistrés comme charges externes. Cela se fait dans le compte 6241 « Transports sur achats ».

Cette méthode est simple et ne nécessite pas d'information supplémentaire en annexe. En revanche, elle ne permet pas de suivre les frais de port par type d'achat.

Le compte 624 est donc la référence pour enregistrer ces dépenses externes de transport.

Pour éviter les erreurs ou les oublis, il est recommandé de confier la tenue comptable à un expert comptable.

Frais de port comptabilisation sur immobilisation

Si les frais de transport sont liés à l'achat d'un bien, ils doivent être ajoutés au coût de cet actif.

De même, s'ils sont liés à la mise en service, ils doivent aussi être inclus. Ils sont alors enregistrés dans un compte de la classe 2 et amortis avec l'immobilisation.

Exemple : Le transport d'une machine achetée et livrée sur site est à inclure dans le coût d'acquisition. En revanche, un déménagement de matériel d'un site à un autre ne l'est pas et doit être passé en charges.

Comptabilisation des frais de port sur ventes (refacturation client)

Les frais de port sur vente comptabilisation concernent les cas où une entreprise facture les frais de livraison à ses clients. Par exemple, cela peut être pour un envoi avec Chronopost. Dans ce cas, le produit correspondant doit être enregistré dans le compte 708500 – Ports et frais accessoires facturés.

En parallèle, la facture du transporteur est comptabilisée comme une charge dans le compte 624200, accompagnée de la TVA déductible correspondante.

Ce double enregistrement permet de distinguer clairement la charge et le produit. En cas de franco de port, les frais de livraison sont directement intégrés dans le prix de vente, sans refacturation séparée au client.

Obligations d’information : annexe des comptes annuels

Le traitement comptable choisi impacte les obligations d'information. Si les frais de port ne sont pas dans un compte de charge, comme le 624, ils doivent être mentionnés. Leur montant doit figurer dans l'annexe des comptes annuels. Cela est vrai seulement s'ils sont jugés importants.

Ce suivi est essentiel pour assurer la transparence et la conformité comptable.

Importance et impact d’une bonne comptabilisation des frais de port

La comptabilisation des frais de port influence directement les marges, le coût de revient et la trésorerie. Une bonne ventilation des comptes 601 à 607, 608, et 624 aide à analyser les coûts et à prendre de meilleures décisions.

Une erreur de traitement peut entraîner des incohérences dans les marges et compliquer la gestion budgétaire.

FAQ / Questions courantes sur la comptabilisation des frais de port

Quels comptes utiliser pour les frais de port ?

Cela dépend du contexte. Compte 60 si c'est inclus dans le prix d'achat. Utilise le compte 608 pour un suivi précis. Utilise le compte 6241 si les frais ne sont pas liés à un achat.

Et pour les ventes ?

On utilise le compte 708500 pour facturer les frais de port au client. On utilise le compte 624200 pour enregistrer la charge payée au transporteur.

Y a-t-il de la TVA sur les frais de port ?

Oui. La TVA est à déduire sur les achats (44566) et collectée sur les ventes (44573).