.svg)

L’obligation légale et le cadre réglementaire

Pourquoi les travaux d’inventaire comptable sont-ils essentiels ? Parce qu’ils permettent de respecter la loi tout en fiabilisant la gestion interne.

Le Code de commerce impose à chaque entreprise de réaliser un inventaire au moins une fois par an, avant le 31 décembre. Cette démarche permet de vérifier l’existence et la valeur de son patrimoine et sert de base à l’établissement des comptes annuels. Le non-respect de cette obligation peut entraîner des sanctions financières allant jusqu’à 9 000 €.

Au-delà de la conformité, l'inventaire apporte de la transparence. Il prouve la propriété et la valeur du patrimoine en cas de contrôle fiscal. De plus, il aide à valoriser l'entreprise lors d'une vente. Sa fiabilité est donc essentielle, notamment lorsqu’il est réalisé avec l’accompagnement d’un expert comptable.

Chez nous à Asendens, nous pouvons vous accompagner dans vos travaux d’inventaire comptable afin d’assurer leur conformité légale et la fiabilité de vos comptes. Vous pouvez nous contacter.

Les objectifs de l’inventaire en comptabilité

Comptabilité inventaire ou l'inventaire comptable a pour but de vérifier les actifs et les passifs de l’entreprise. Cela inclut les immobilisations, les stocks, les comptes bancaires, les créances et les dettes. Réalisé à la date de clôture, il assure la fiabilité des états financiers et permet une vision claire de la situation patrimoniale.

Il sert aussi d’outil de pilotage en fournissant des indicateurs utiles à la gestion et à l’analyse de la performance. Enfin, lors d'une cession, un bon inventaire aide à valoriser l'entreprise. Il montre une image claire de son patrimoine et de l’ensemble des produits qu'elle possède.

Les différents types d’inventaire comptable

Inventaire permanent

Ce mode de suivi repose sur l’enregistrement en temps réel des entrées et sorties de stock via un logiciel ERP. Les données sont constamment mises à jour, ce qui réduit les écarts de stock et permet une gestion fluide des flux.

Inventaire tournant

L’inventaire tournant consiste à compter les stocks par étapes, tout au long de l’année, afin de répartir la charge de travail. Chaque produit doit être comptabilisé avant le 31 décembre. La rotation peut être mensuelle, trimestrielle ou annuelle selon les besoins.

Inventaire annuel

Réalisé à la fin de l'année, le 31 décembre, cela arrête tous les flux entrants et sortants. Cela permet de faire un comptage complet et précis des stocks et des immobilisations.

Inventaire intermittent

Avec ce procédé, toutes les marchandises sont enregistrées comme charges pendant l’année, puis reclassées en stock lors de la clôture.

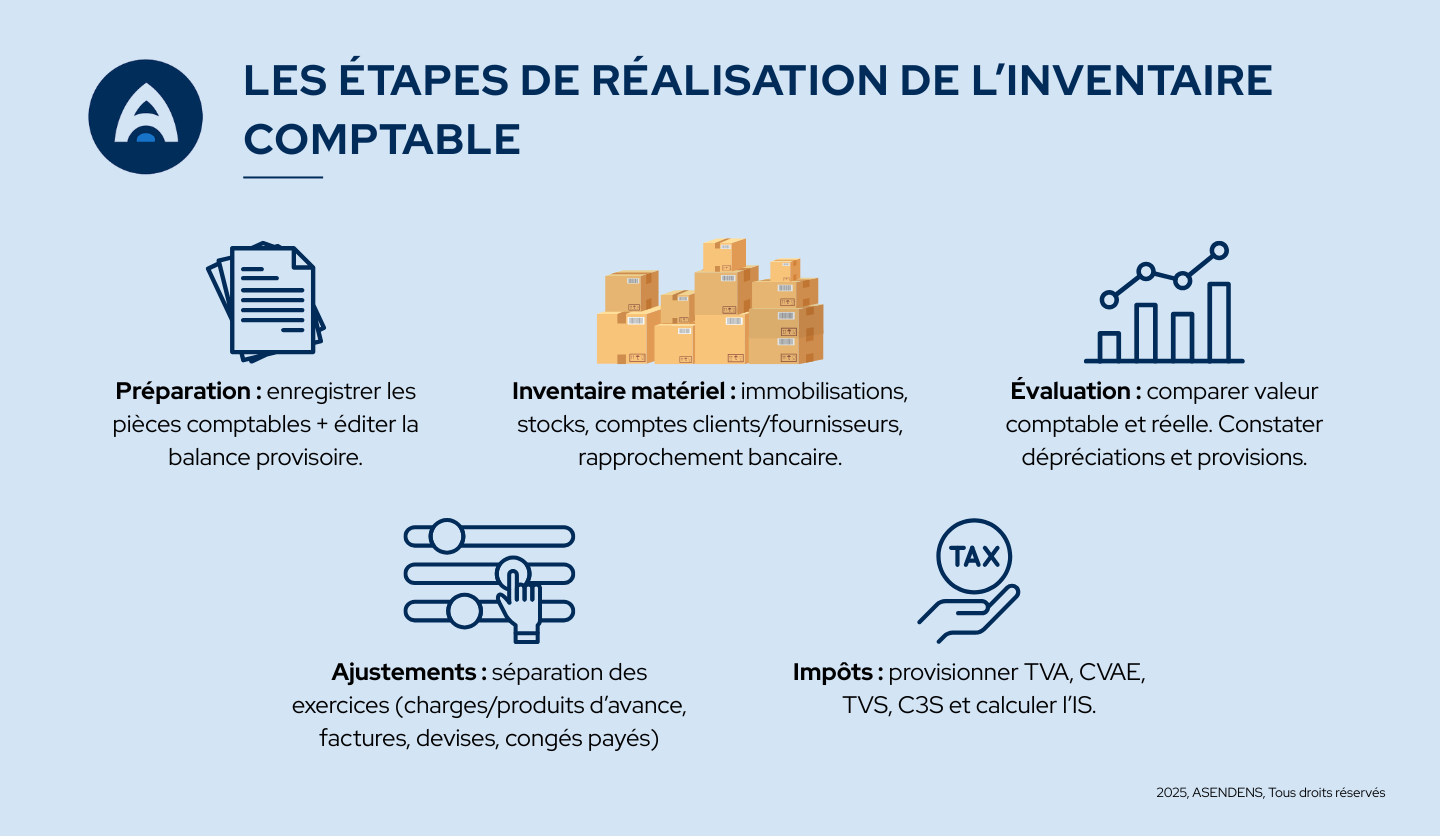

Les étapes de réalisation de l’inventaire comptable

Préparation des travaux d’inventaire

Avant de procéder à l’inventaire physique, l’entreprise doit avoir enregistré toutes les pièces comptables. A savoir les factures d’achat, les charges de personnel, les déclarations de TVA, etc. Une balance provisoire est ensuite éditée. Elle servira de référence pour rapprocher les comptes auxiliaires et généraux, lettrer les comptes tiers et effectuer une pré-révision.

Réalisation de l’inventaire matériel

La réalisation de l’inventaire matériel consiste à vérifier concrètement l’existence des éléments d’actifs et de passifs de l’entreprise. Elle comprend le recensement des immobilisations. Cela permet d'identifier les biens qui ont été vendus ou mis au rebut. Cela entraîne l'enregistrement des sorties et des amortissements.

L’inventaire stock comptabilité est une étape incontournable : les stocks doivent être comptés, valorisés et éventuellement dépréciés afin de refléter leur valeur réelle. L’inventaire concerne aussi les comptes clients et fournisseurs, dont les soldes doivent être contrôlés pour s’assurer de leur réciprocité. Enfin, il faut vérifier les comptes bancaires. Il est important de faire un état de rapprochement si des écarts apparaissent entre les relevés et la comptabilité.

Évaluation de la valeur d’inventaire

L’évaluation de la valeur d’inventaire est une étape importante. Elle consiste à comparer la valeur comptable des éléments à leur valeur réelle. Lorsque des écarts apparaissent, il peut être nécessaire de constater des dépréciations, qu’il s’agisse de stocks ou d’immobilisations.

Cette analyse peut également conduire à enregistrer des provisions pour créances douteuses ou irrécouvrables. Dans certains cas, elle pousse l’entreprise à créer des provisions pour des risques. Cela peut être pour des litiges, des garanties pour les clients, des pénalités ou des opérations de restructuration.

Ajustement des postes comptables et du compte de résultat

L’ajustement des postes comptables a pour but de respecter le principe de séparation des exercices. Ce principe dit que les charges et produits dans le compte de résultat doivent seulement correspondre à l’exercice comptable en cours. Il est important de régulariser les charges et produits constatés d’avance. Il faut aussi inclure les factures à établir ou celles qui ne sont pas encore arrivées pour l’exercice en cours.

L’entreprise doit en outre ajuster les créances et dettes libellées en devises pour refléter les variations de change. Enfin, lorsque des salariés sont présents, il est indispensable de provisionner les congés payés ainsi que les charges sociales correspondantes.

Comptabilisation des différents impôts

L'entreprise doit évaluer les taxes à payer. Cela inclut la TVA, la CVAE, la TVS et la C3S. Ensuite, elle doit calculer l'impôt sur les sociétés si nécessaire. Cette étape de mise en place des provisions fiscales aide à finaliser la balance et à préparer les comptes annuels.

Méthodologie pratique pour réussir son inventaire

Comment faire un inventaire comptable ? La réussite d’un inventaire repose avant tout sur une bonne organisation.

L’entreprise doit d’abord faire une liste des endroits où se trouvent les stocks. Elle doit aussi définir des zones de comptage. Chaque zone sera gérée par une seule personne.

Pour éviter les erreurs, il est important que tous les participants utilisent la même méthode. Par exemple, ils doivent toujours compter de droite à gauche et de haut en bas. Cette homogénéité garantit la cohérence des résultats. Afin de renforcer la fiabilité, un recomptage complet ou partiel peut être effectué.

Enfin, l'utilisation d'outils numériques est très utile. Cela aide à réduire les oublis, éviter les doubles comptages et sécuriser le processus.

Gestion des écarts entre stock physique et stock théorique

Une fois le comptage effectué, les résultats sont comparés au stock théorique inscrit en comptabilité. Des écarts peuvent apparaître en raison de pertes, de vols, de casses ou d’erreurs de suivi. Pour les corriger, l’entreprise doit renforcer sa gestion des stocks, former ses équipes, informatiser le suivi et prévoir des inventaires plus fréquents.

Rôle stratégique de l’inventaire dans la comptabilité

L’inventaire comptable est bien plus qu’une obligation réglementaire : c’est un outil stratégique. Il permet de fiabiliser les comptes annuels, de mesurer la performance, d’anticiper les risques et de valoriser l’entreprise. Réalisé correctement avec l’appui d’un expert comptable, il reflète fidèlement l’activité de l’entreprise et renforce sa solidité financière.

La fin de l’exercice ne doit donc pas être perçue comme une contrainte administrative, mais comme une opportunité de pilotage et d’optimisation.