.svg)

Distinguer les types de frais de formation

Avant toute chose, il faut classer les dépenses liées à la formation en deux catégories distinctes :

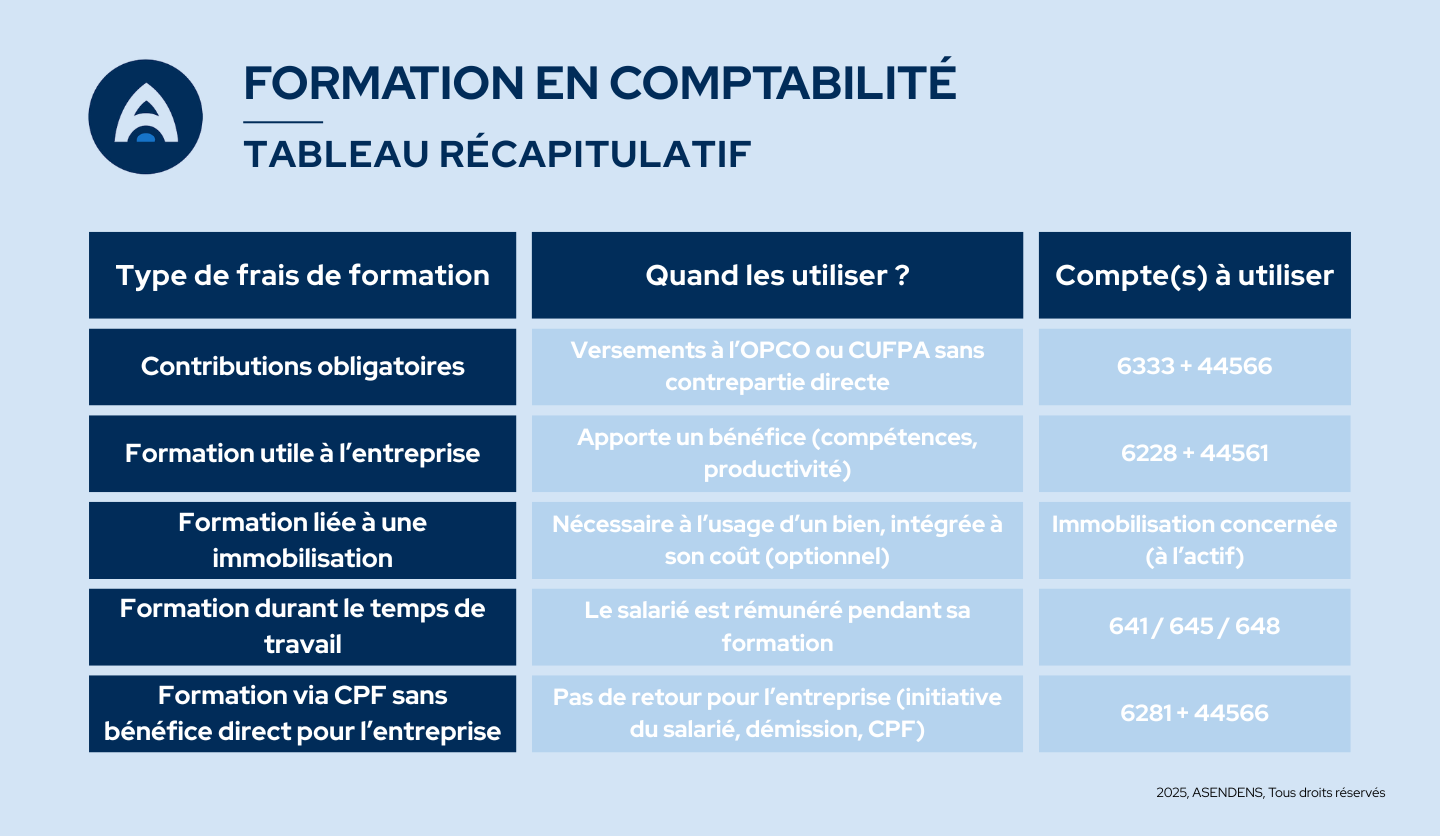

- Frais obligatoires : Ce sont les contributions légales versées aux OPCO ou dans le cadre de la CUFPA. Ces dépenses relèvent de la participation à la formation professionnelle continue.

- Frais volontaires : Il s’agit des formations elles-mêmes, mais aussi des frais annexes (déplacements, matériel, rémunération des salariés en formation, etc.).

Ce classement détermine la méthode de comptabilisation à utiliser.

Formation sans bénéfice direct

Quand la formation ne génère pas de bénéfice direct pour l’entreprise, les dépenses sont assimilées à des taxes. Les cas des contributions obligatoires ou des formations à fonds perdus en sont un exemple:

Écriture comptable typique :

Débit :

- Compte 6333 Participation des employeurs à la formation professionnelle continue

- 44566 « TVA déductible » (si applicable)

Crédit :

- Compte 401 Fournisseur

Autrement dit, on crédite le compte 401 pour enregistrer la dette envers le prestataire.

Les formations qui apportent une valeur à l’entreprise

Lorsque l’entreprise attend un retour (compétences, productivité améliorée), les formations sont considérées comme des prestations de service.

Écriture comptable typique :

Débit :

- Compte 6228 Rémunérations d’intermédiaires et honoraires

- 44561 « TVA déductible »

Crédit :

- 401 « Fournisseurs »

Les frais annexes suivent la logique des charges par nature :

- 6132 (loyers de locaux),

- 681 (dotations aux amortissements),

- 615 (entretien),

- 6183 (documentation).

Même si ces frais sont enregistrés en services, fiscalement, ils peuvent être requalifiés en impôts.

Ici, le compte comptable formation utilisé reflète un investissement à visée stratégique.

Formation liée à une machine ou un logiciel

Depuis le règlement ANC 2019-09, les frais de formation nécessaires à la mise en service d’une immobilisation peuvent être intégrés au coût d’acquisition. Cela concerne uniquement les dépenses directement liées à l’usage de l’immobilisation.

Ce traitement reste optionnel et doit être précisé en annexe des comptes annuels.

Intégration dans les charges de personnel (comptes 641, 645, 648)

Si un salarié est rémunéré pendant sa formation, ces montants sont enregistrés dans les charges de personnel :

- 641 pour les salaires bruts

- 645 pour les charges sociales

- 648 pour les autres frais de personnel, lorsque l’entreprise souhaite regrouper toutes les dépenses sous la racine 64.

Ce mode de comptabilisation simplifie souvent le traitement en intégrant les coûts de formation aux écritures de paie.

Dans ce cas, la comptabilité compte formation repose sur les mêmes règles que la paie classique

Cas spécifiques : CPF ou absence de contrepartie (compte 628)

Quand la formation est financée via le Compte Personnel de Formation (CPF) ou qu’il n’y a pas de contrepartie directe pour l’entreprise (licenciement, démission…), les dépenses peuvent être inscrites dans les comptes de charges diverses.

Écriture comptable typique :

Débit :

- 6281 « Divers »

- 44566 « TVA déductible »

Crédit :

- 401 « Fournisseurs »

Cette méthode s’applique souvent aux formations ponctuelles ou engagées à l’initiative du salarié. Elle repose sur un compte comptable distinct des charges courantes.

Entre les obligations, les options et les bons comptes à utiliser, mieux vaut ne pas improviser. Faire appel à un expert-comptable est essentiel pour éviter les erreurs couteuses.

Pour conclure :

La formation des salariés est bien plus qu’un levier de développement professionnel. Pour l’entreprise, c’est aussi une démarche stratégique aux implications comptables précises. Enregistrer correctement ces dépenses permet de :

- Garantir la transparence financière, en suivant clairement les investissements dans les compétences.

- Répondre aux obligations légales, notamment en justifiant les contributions obligatoires.

- Optimiser la fiscalité, en profitant d’éventuelles déductions ou subventions.

- Évaluer le retour sur investissement, en mesurant l’impact des formations sur la performance de l’entreprise.

En clair, maîtriser le compte formation en comptabilité et savoir faire un enregistrement comptable précis sont essentiels pour piloter efficacement les ressources humaines et financières.