.svg)

Pourquoi est-il important de les conserver?

Conserver ses documents comptables n’est pas une simple formalité : c’est une obligation légale et un levier essentiel de protection pour l’entreprise. En cas de litige, ces documents font foi. Ils prouvent qu’une transaction a bien eu lieu, que l’entreprise respecte ses obligations vis-à-vis de l’administration fiscale, ou encore qu’une dette a été réglée.

Ils protègent juridiquement l’entreprise et facilitent la gestion de ses droits. Le non-respect de cette obligation peut entraîner des sanctions, telles que des amendes pouvant aller jusqu’à 50 000 €, voire des peines de prison en cas de destruction ou dissimulation volontaire.

La durée légale de conservation des documents comptables dépend des délais de prescription définis par la loi. Conformément à l’article 2224 du Code civil, le délai de prescription de droit commun est de 5 ans, à compter du moment où la personne concernée a connaissance des faits. Ce délai peut être prolongé en fonction de la nature des documents ou en cas d’infraction, notamment en cas de fraude fiscale.

En parallèle, le Code général des impôts impose à toutes les entreprises — y compris les auto-entrepreneurs — de tenir une comptabilité qui reflète de manière sincère et fidèle l’ensemble des opérations réalisées. Cela implique l’enregistrement de chaque écriture comptable, ainsi que la conservation des pièces justificatives correspondantes.

Par exemple, chaque vente doit être accompagnée d’une facture en double exemplaire : l’une pour le client, l’autre pour l’entreprise. Ces factures, comme les journaux comptables, le grand livre ou les relevés bancaires, doivent être conservés pendant la durée légale afin de garantir la conformité des comptes en cas de contrôle fiscal ou de litige.

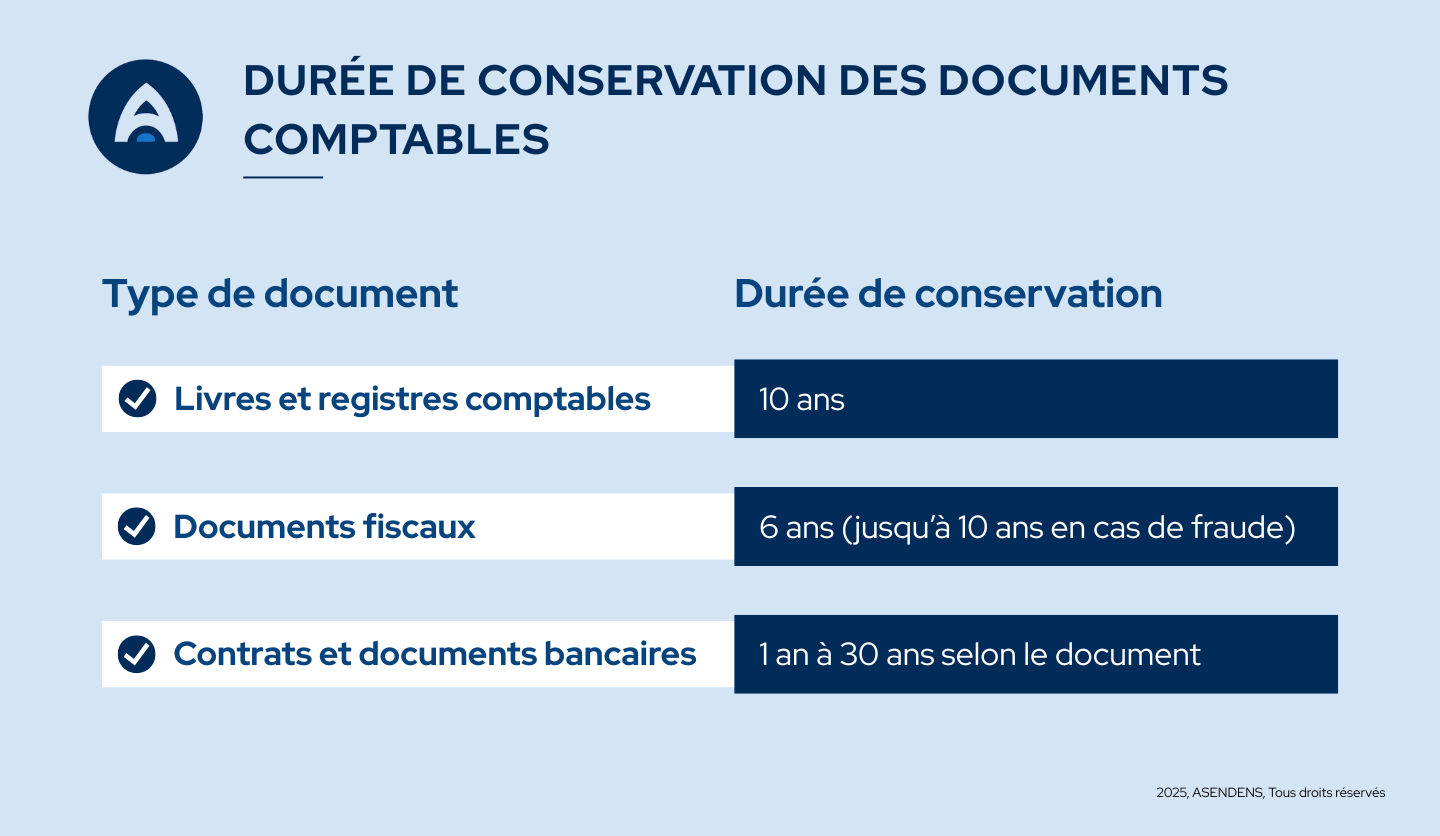

Quelle est la durée de conservation des documents comptables ?

Un document comptable rassemble toutes les pièces qui montrent les opérations d'une entreprise. Cela inclut les journaux, les livres et les registres comptables. On y trouve aussi le livre d'inventaire, les comptes annuels, les factures et les bons de commande. Les justificatifs d'achat ou de vente sont également présents.

Selon les cas, il peut inclure des documents juridiques, sociaux ou fiscaux.

Toutes les entreprises, y compris les auto-entrepreneurs, doivent produire, enregistrer et conserver ces documents pour assurer une comptabilité claire et fidèle. Leur conservation est encadrée par le Code général des impôts, le Code de commerce et d’autres textes législatifs.

Les experts comptables ont un rôle important. Ils suivent et conservent les documents. Ils s'assurent aussi que tout est conforme lors de la création des comptes.

Documents comptables : durée de conservation

Les documents comptables permettent de suivre l’activité financière de l’entreprise sur chaque exercice comptable. Ils regroupent les livres officiels (journal, grand livre…), les pièces justificatives (factures, bons de commande, etc.) et les comptes annuels. Tous doivent être archivés pendant une période définie par la loi.

- Livre journal, grand livre, inventaire : 10 ans à compter de la clôture de l’exercice.

- Factures et bons (commande, livraison) : 10 ans.

- Bilan, compte de résultat, annexes : 10 ans.

Documents fiscaux : durée de conservation

Les documents fiscaux regroupent toutes les pièces liées aux déclarations et aux paiements d’impôts. Ils sont essentiels en cas de contrôle de l’administration fiscale. Leur durée de conservation est en général de 6 ans, sauf cas particuliers. Cela inclut les déclarations de TVA, les déclarations d’impôt sur les sociétés, ou encore les documents liés aux bénéfices industriels et commerciaux.

- IR / IS : 6 ans.

- BIC, BNC, BA (régime réel) : 6 ans.

- TVA et taxes assimilées : 6 ans.

- CFE, CVAE : 6 ans.

- En cas d’activité occulte : 10 ans.

Documents civils et commerciaux : durée de conservation

Ces documents concernent les relations contractuelles et commerciales de l’entreprise, ainsi que certains documents administratifs. Leur durée de conservation varie selon leur nature et leur usage juridique.

- Contrats immobiliers : 30 ans (droit de propriété).

- Contrats électroniques ≥ 120 € : 10 ans (accès client garanti).

- Contrats commerciaux : 5 ans (art. L110-4 Code de commerce).

- Relevés bancaires, chèques, virements : 5 ans.

- Dossiers sinistres corporels : 10 ans (à compter de la consolidation).

- Déclarations douanières : 3 ans (code des douanes).

- Contrats de crédit, assurance, garanties : 2 ans (après échéance ou résiliation).

Documents sociaux : statuts, assemblées, titres

Les documents sociaux montrent la vie juridique de l’entreprise. Ils incluent la constitution, les statuts, les décisions d’assemblées et les opérations sur les titres. Il est obligatoire de les conserver pendant plusieurs années. Cela permet de répondre aux droits d’information des actionnaires.

- Statuts et modifications : 5 ans après radiation.

- Registres de titres, procès-verbaux : 5 ans après usage.

- Rapports du CA et des commissaires aux comptes : 3 ans.

- Feuilles de présence, pouvoirs : 3 ans.

- Traités de fusion : 5 ans.

Documents liés au personnel

La gestion du personnel implique de nombreux documents à forte valeur juridique. Ces documents montrent que l'entreprise respecte le droit du travail. Ils protègent l'employeur et les employés.

- Bulletins de paie (double) : 5 ans.

- Registre du personnel : 5 ans après départ.

- Contrats, soldes, retraite : 5 ans.

- Déclarations et charges sociales : 3 ans.

- Comptes horaires, astreintes, forfaits : 1 à 3 ans.

- Déclarations d’accident du travail : 5 ans.

- Observations inspection du travail / CSE : 5 ans.

Comment conserver ces documents : papier ou numérique ?

Le choix du support est libre, mais encadré. Le format numérique devient la norme dans beaucoup d’entreprises pour des raisons pratiques : gain d’espace, sécurité renforcée, accès rapide. Cependant, la légale de conservation des documents impose des conditions strictes :

- Format PDF ou PDF A/3 ;

- Fichiers horodatés ;

- Couleurs fidèlement reproduites ;

- Stockage sur serveur localisé en France (ou information obligatoire à l’administration en cas de stockage étranger).

Les documents peuvent aussi être gardés en format papier dans un classement organisé. Ils doivent rester accessibles et lisibles pour un contrôle.