.svg)

Les trois régimes fiscaux de l’entreprise individuelle

L’entrepreneur individuel dispose de trois principaux régimes d’imposition:

1. Le régime micro-entreprise

Particulièrement adapté aux petites structures. Il s’applique lorsque le chiffre d’affaires annuel ne dépasse pas un certain seuil.

- 188 700 € pour les activités de vente

- 77 700 € pour les prestations de services et les activités libérales.

Le régime micro-entreprise permet de bénéficier d’un mode de calcul simplifié . Un abattement forfaitaire est appliqué sur le chiffre d’affaires, en lieu et place de la déduction des charges réelles. Il peut être de 71 %, 50 % ou 34 % selon la nature de l’activité.

Ce système facilite considérablement la gestion administrative et comptable, mais il n’est pas adapté aux entrepreneurs qui supportent des charges élevées.

2. Le régime réel d’imposition à l’impôt sur le revenu (IR)

Au-delà des seuils du régime micro-entreprise, ou sur option volontaire, l’entrepreneur bascule dans un régime réel d’imposition.

Celui-ci se décline en régime réel simplifié ou régime réel normal, selon le chiffre d’affaires réalisé. Contrairement au régime micro, ce dispositif permet la déduction des charges réellement engagées dans le cadre de l’activité professionnelle.

Les bénéfices sont alors imposés :

- Dans la catégorie des bénéfices industriels et commerciaux (BIC) pour les activités commerciales et artisanales.

- Dans la catégorie des bénéfices non commerciaux (BNC) pour les professions libérales.

3. L’option pour l’impôt sur les sociétés (IS)

Depuis 2022, l’entrepreneur individuel peut, sous certaines conditions, opter pour l’imposition à l’impôt sur les sociétés.

Ce choix rapproche la fiscalité de l’entreprise individuelle de celle des sociétés, en permettant d’isoler fiscalement le résultat de l’entreprise. Les bénéfices sont alors soumis à l’IS, et l’entrepreneur a la possibilité de se verser une rémunération, déductible du résultat imposable.

Cette option offre davantage de flexibilité dans la gestion de la fiscalité personnelle et professionnelle. Mais elle emporte également des conséquences sur le traitement des déficits, des plus-values et sur les obligations comptables qui deviennent plus complexes.

Plus loin dans l’article, nous expliquerons les critères de choix entre les différents régimes. Si vous souhaitez sécuriser votre décision, il est préférable de consulter un expert-comptable. Ce choix est sensible et doit être mûrement réfléchi.

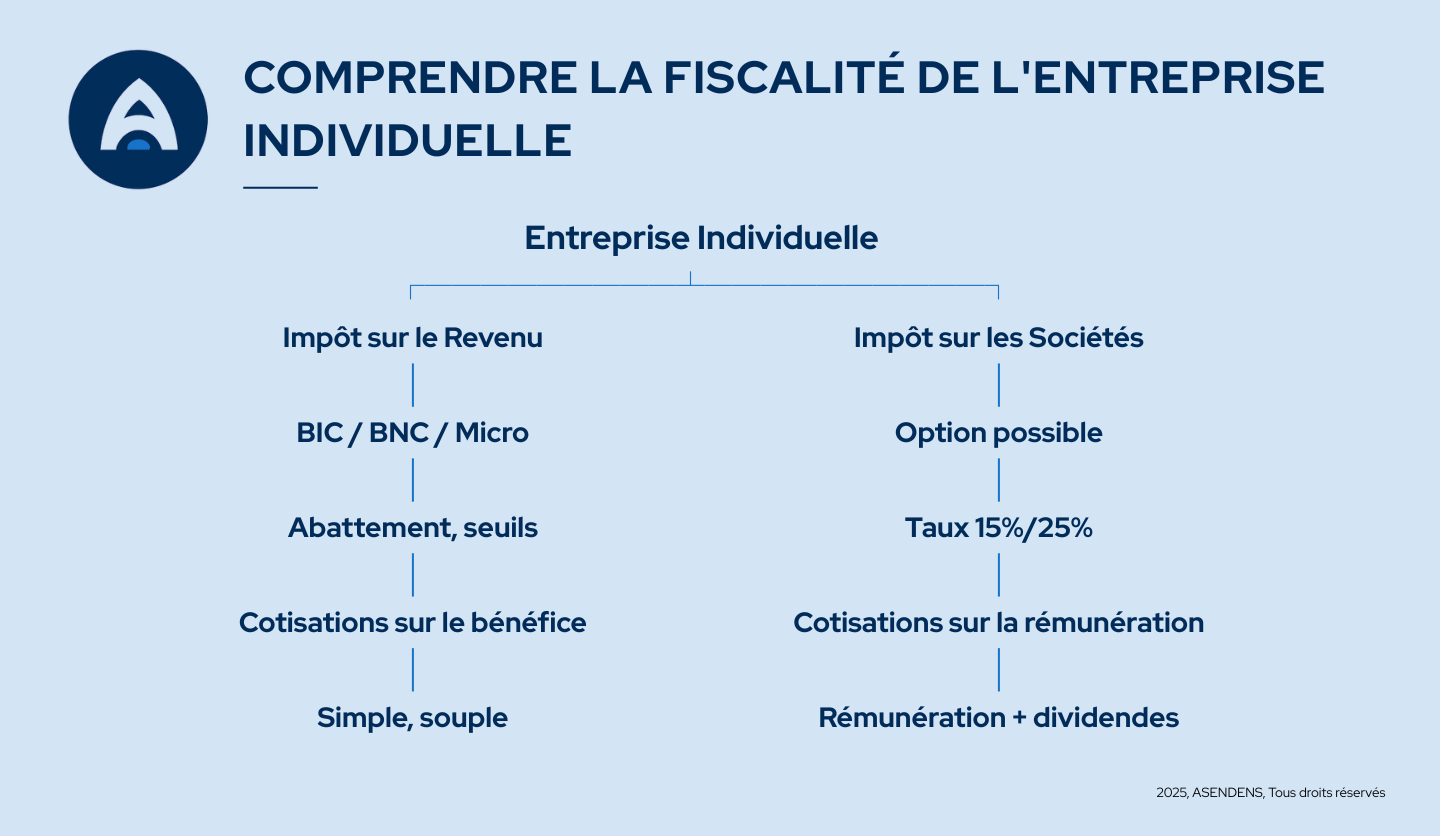

Régime de l’impôt sur le revenu pour l’entreprise individuelle

Sous le régime de l'IR, les bénéfices réalisés sont directement intégrés aux revenus du foyer fiscal de l’entrepreneur. Ils sont imposés selon le barème progressif de l’IR.

La catégorie d’imposition dépend de la nature de l’activité exercée :

- Les activités commerciales et artisanales relèvent des Bénéfices Industriels et Commerciaux (BIC) ;

- Les professions libérales sont imposées dans la catégorie des Bénéfices Non Commerciaux (BNC).

Lorsque l’entrepreneur opte pour le régime micro-entreprise (micro-BIC ou micro-BNC), il bénéficie d’une gestion simplifiée :

- Un abattement forfaitaire est appliqué sur le chiffre d’affaires :

- - 71 % pour les activités de vente (plafond : 188 700 €)

- - 50 % pour les prestations de service commerciales ou artisanales (plafond : 77 700 €)

- - 34 % pour les activités libérales (plafond : 77 700 €)

De plus, tant que le chiffre d’affaires reste en dessous des seuils, l’entrepreneur bénéficie de la franchise en base de TVA. Il n’est donc pas tenu de facturer la TVA à ses clients ni de déposer de déclaration de TVA. Ce qui allège fortement la gestion administrative et comptable.

En revanche, lorsque l’activité dépasse les seuils du régime micro-entreprise ou si l’entrepreneur opte pour le régime réel, il doit tenir une comptabilité complète et déclarer son bénéfice net réel.

Ce régime implique l’utilisation de formulaires fiscaux spécifiques : les liasses 2033 ou 2050 pour les BIC, et la liasse 2035 pour les BNC.

Option pour l’impôt sur les sociétés:

Conditions et démarches

L’entrepreneur individuel soumis à l'IR peut opter pour l'IS.

Pour exercer cette option, il doit adresser une demande écrite au service des impôts dont dépend l’entreprise. Dans un délai de trois mois suivant l’ouverture de l’exercice fiscal concerné. Cette demande doit préciser l’identité de l’entrepreneur, l’adresse de l’entreprise, et comporter sa signature.

Une fois l’option acceptée par l’administration fiscale, l’entreprise individuelle est assimilée à une EURL.

L’option pour l’IS est, en principe, irrévocable. Toutefois, il est possible d’y renoncer, sous conditions, jusqu’à la clôture du cinquième exercice suivant celui de l’option initiale.

Fonctionnement et conséquences de l’option IS

En optant pour l’IS, la fiscalité de l’entreprise individuelle devient totalement distincte de celle de l’entrepreneur. Désormais, c’est l’entreprise qui est imposée sur ses bénéfices, calculés après déduction de l’ensemble des charges. Ces charges comprennent la rémunération que l’exploitant se verse lui-même, une déduction qui n’est pas permise sous le régime de l’impôt sur le revenu (IR)

Le bénéfice imposable est soumis à un taux réduit de 15 % jusqu’à 42 500 € de résultat, puis à un taux de 25 % au-delà de ce seuil.

L’impôt sur les sociétés se règle en plusieurs fois : quatre acomptes trimestriels sont à verser au cours de l’exercice, puis un solde est payé à la clôture, selon la date de clôture de l’exercice comptable.

Ce choix entraîne également une évolution des obligations déclaratives : l’entreprise doit remplir une liasse fiscale spécifique à l’IS, différente de celle utilisée pour l’IR, et déposer un formulaire fiscal propre à ce régime.

Impacts fiscaux et sociaux

L'adoption de l'IS transforme le statut fiscal et social de l'entrepreneur. Sa rémunération devient une charge déductible pour l'entreprise et est imposée dans la catégorie des traitements et salaires, avec un abattement de 10 %.

Les cotisations sociales sont calculées uniquement sur les sommes effectivement perçues, ainsi que sur la part de dividendes dépassant 10 % du bénéfice net.

Les déficits peuvent être reportés sur les bénéfices futurs ou passés. Les dividendes sont imposables soit à la flat tax, soit au barème progressif. En contrepartie, l'entrepreneur perd certaines exonérations propres au régime IR, notamment sur les plus-values lors de la cession d'actifs.

Avantages et inconvénients fiscaux de chaque régime (IR vs IS)

Impôt sur le revenu (IR)

Le mode d’imposition à l’IR est simple à gérer et particulièrement adapté aux petites activités ou à celles ayant peu de charges. Certaines plus-values bénéficient d’exonérations en cas de cession.

Toutefois, l’imposition est progressive : plus le revenu est élevé, plus le taux d’imposition augmente. Par ailleurs, il est impossible de déduire la rémunération de l’exploitant.

Impôt sur les sociétés (IS)

Le régime de l’IS offre un taux d’imposition plafonné (15 % puis 25 %), permet de déduire la rémunération de l’exploitant et offre une fiscalité plus maîtrisée, puisqu’il est possible de laisser des bénéfices dans l’entreprise.

En revanche, les dividendes sont partiellement soumis aux cotisations sociales, certaines exonérations sur les plus-values sont perdues, et la gestion comptable est plus lourde.

L’IR est adapté aux activités modestes ou aux entrepreneurs prévoyant une cession rapide.

L’IS est à privilégier pour ceux qui veulent piloter leur fiscalité et réinvestir. Le choix dépend avant tout de la situation et des objectifs de chacun.

Autres taxes et obligations (TVA, CFE, CVAE, obligations déclaratives)

Au-delà de l'impôt sur les bénéfices, d'autres taxes concernent les entreprises individuelles. La TVA s'applique selon des seuils de chiffre d'affaires : franchise en base de (85 000 € ou 37 500 €), réel simplifié, ou réel normal. La CFE est due dès que le chiffre d'affaires dépasse 5 000 €, mais une exonération est prévue l'année de création. La CVAE concerne les structures au chiffre d'affaires supérieur à 500 000 €.

Les déclarations fiscales doivent être transmises par voie dématérialisée (EFI ou EDI). Des allègements fiscaux peuvent être accordés selon l'activité, la localisation (QPV, BUD, BER), ou certaines dépenses (CIR, CII, JEI, etc).

Protection sociale de l’entrepreneur individuel

L'entrepreneur individuel relève du régime général de la Sécurité sociale des indépendants. Il a une couverture pour la maladie, la maternité, la retraite et les allocations familiales. Cependant, il n'est pas couvert pour les accidents du travail ni le chômage. Les cotisations sociales sont calculées sur le bénéfice imposable (IR) ou sur la rémunération et certains dividendes (IS).

Les entrepreneurs qui travaillent dans plusieurs pays européens doivent suivre les règles de l'Union européenne. Ils doivent s'affilier dans le pays où ils résident, si leur activité est importante là-bas.

Bien choisir son statut juridique : EI ou société ?

Le choix entre entreprise individuelle et société (EURL, SASU...) repose sur plusieurs critères. L'entreprise individuelle convient aux projets simples, sans besoin d'associés, avec un fonctionnement léger. Elle n'offre cependant pas la même séparation entre patrimoine personnel et professionnel qu'une société.

La société aide à mieux préparer la transmission et facilite les associations. On peut choisir entre l'IS et l'IR. Elle donne accès à certains avantages fiscaux.

La décision dépend des objectifs à long terme. Elle dépend aussi de la volonté de croître et du niveau de sécurité souhaité pour le patrimoine personnel.

Pour aller plus loin, des comparateurs en ligne permettent d'évaluer le meilleur statut juridique selon la situation de chaque porteur de projet.