.svg)

Comment fermer une entreprise EURL avec procédure amiable

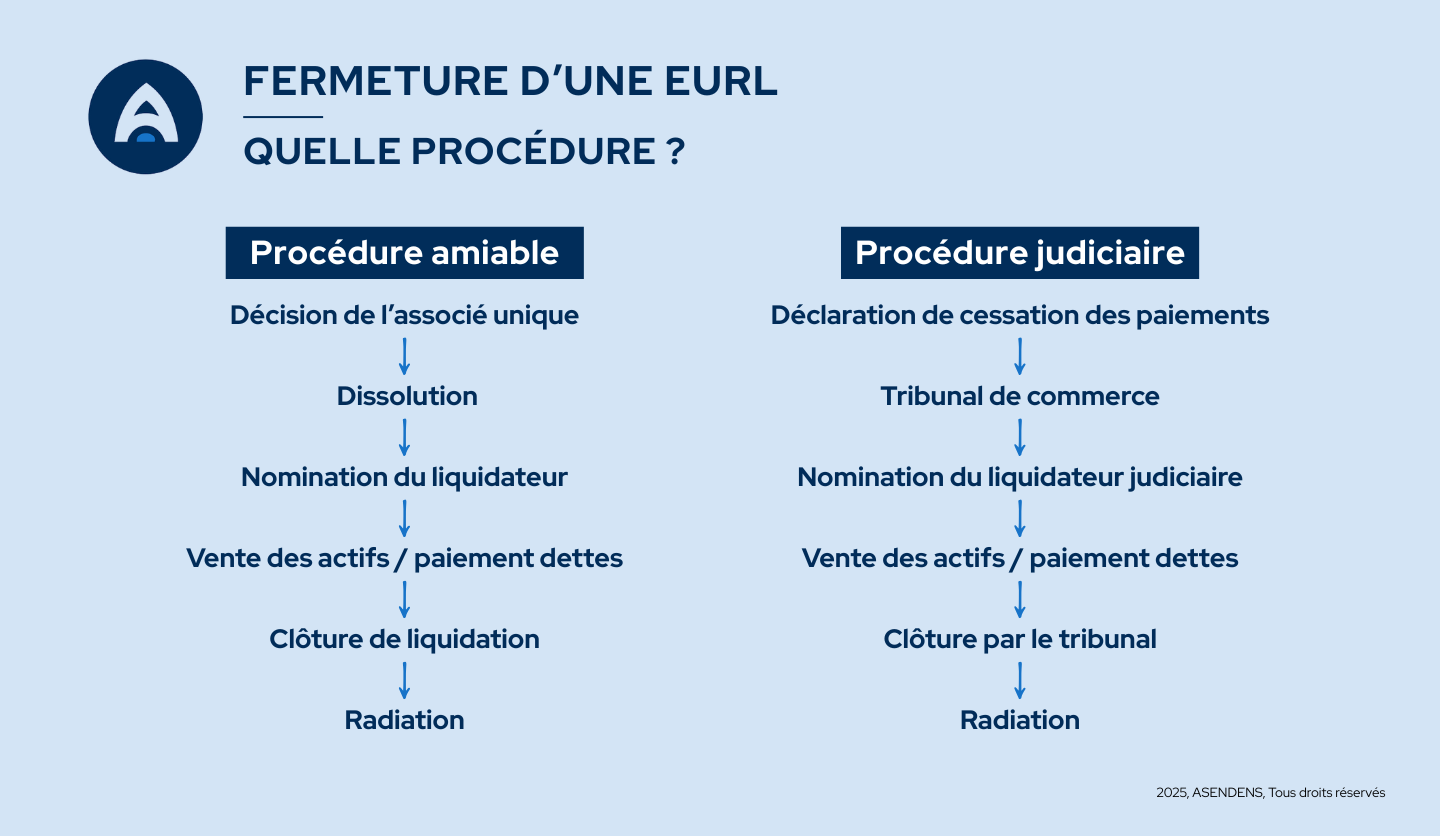

La fermeture amiable d’une EURL s’organise en trois temps : la dissolution, la liquidation, puis la radiation. Cette procédure implique le respect de l’ensemble des obligations légales. Notamment la mise à jour des registres et la transmission des dernières déclarations fiscales.

La dissolution anticipée de l’EURL

La dissolution est décidée par l’associé unique, qui consigne sa décision dans un procès-verbal. Il désigne un liquidateur amiable, souvent le gérant lui-même.

À partir de cette décision, le gérant cesse ses fonctions. Tous les documents officiels de l’EURL doivent mentionner la formule « société en liquidation ».

Le liquidateur publie ensuite un avis de dissolution dans un journal d’annonces légales. Puis transmet un dossier complet au greffe du tribunal de commerce. Ce dossier comprend le formulaire M2, le procès-verbal certifié, une attestation de parution et les pièces d’identité du liquidateur.

Ces formalités marquent l’entrée officielle de la société en liquidation.

La liquidation de l’EURL

Durant cette phase, le liquidateur réalise l’actif et apure le passif : il vend les biens, recouvre les créances et rembourse les dettes.

Une fois ces opérations terminées, il établit les comptes de liquidation, qui doivent être approuvés par l’associé unique.

La clôture et la radiation de l’EURL

Une fois les actifs vendus et les dettes remboursées, le liquidateur établit les comptes de liquidation et les fait approuver par l’associé unique.

Il publie ensuite une annonce légale de clôture dans un journal d’annonces légales. Puis dépose au greffe le formulaire M4, accompagné des comptes de liquidation certifiés et du procès-verbal d’approbation.

Cette dernière formalité permet de retirer définitivement l’EURL du registre du commerce, marquant ainsi la disparition juridique de la société.

La procédure de fermeture à l’amiable est ainsi achevée, elle est souvent choisie lorsqu’on cherche comment fermer une EURL sans dette ou comment fermer une Eurl sans activité.

Conséquences fiscales et coûts de la fermeture à l'amiable

Fermer une EURL entraîne à la fois des frais administratifs et des impacts fiscaux qu’il est important d’anticiper.

Les coûts administratifs

La fermeture d’une EURL coûte en moyenne environ 500 €, correspondant :

- à la publication des annonces légales (dissolution et liquidation),

- et aux frais de greffe liés à la radiation.

À cela peuvent s’ajouter les honoraires de l'expert comptable qui accompagne l'associé unique à accélérer la procédure et éviter les erreurs.

L’assistance d’un expert-comptable permet non seulement d’optimiser les coûts fiscaux de clôture, mais aussi de sécuriser l’ensemble de la procédure. Qui exige une réelle rigueur et une bonne compréhension des règles fiscales et juridiques.

Les conséquences fiscales

La clôture de la liquidation entraîne un bilan fiscal final :

- Si la liquidation fait apparaître un boni de liquidation (solde positif après remboursement des dettes et du capital), celui-ci est assimilé à un dividende. Il est donc soumis à la flat tax (PFU 30 %) ou, sur option, au barème progressif de l’impôt sur le revenu.

- Si au contraire il existe un mali de liquidation (solde négatif), cela signifie que les capitaux propres ne couvrent pas les pertes. Aucune imposition n’est due, mais l’associé perd la partie non récupérée de son capital.

Des déclarations spécifiques doivent être déposées auprès de l’administration fiscale :

- déclaration des résultats dans les 60 jours suivant la clôture,

- et, selon les cas, paiement de la TVA et autres taxes restantes (CFE, IS…).

Rôle et missions du liquidateur

Le liquidateur a la charge de finaliser toutes les affaires courantes de l’EURL. Il procède à la vente des biens, au recouvrement des créances et au remboursement des dettes. Cette phase opérationnelle doit être suivie de près. Dans les six mois après sa nomination, le liquidateur doit faire un rapport à l’associé unique.

Il est également tenu d’établir les comptes annuels si la liquidation s'étale sur plusieurs exercices. Il doit alors les faire approuver par l’associé et les déposer au greffe. Par ailleurs, tant que l’activité n’est pas totalement arrêtée, les obligations fiscales classiques (TVA, déclaration de résultats) demeurent.

Une fois la liquidation terminée, le liquidateur invite l’associé à approuver les comptes. Il décharge son mandat et clôture les opérations.

Fermer une société EURL avec des dettes

Lorsqu’une EURL se trouve en difficulté financière la fermeture amiable n’est plus possible.

L’ouverture d’une procédure collective

Lorsqu’une EURL ne peut plus faire face à ses dettes, le gérant doit déclarer la cessation des paiements au tribunal de commerce. Et ce dans un délai de 45 jours.

Après examen du dossier et de la situation financière de l’entreprise, le tribunal peut décider d’ouvrir :

- une procédure de redressement judiciaire. Faisable lorsque la poursuite de l’activité semble possible, par exemple grâce à un plan d’apurement des dettes ou une réorganisation interne ;

- ou une procédure de liquidation judiciaire, lorsque la situation est jugée irrémédiablement compromise et que la société ne peut plus être sauvée.

Le déroulement de la liquidation judiciaire

Lorsque la liquidation judiciaire est prononcée, le gérant est dessaisi de ses pouvoirs : il ne peut plus agir au nom de la société.

Le tribunal désigne un liquidateur judiciaire, professionnel agréé chargé de conduire toute la procédure sous le contrôle du juge-commissaire.

Sa mission consiste à :

- Recenser les éléments d’actif de la société (biens, matériel, créances, etc.) ;

- Vendre ces actifs pour obtenir des liquidités ;

- Dresser la liste des créanciers et régler les dettes selon l’ordre de priorité fixé par la loi (salariés, Trésor public, organismes sociaux, fournisseurs, etc.) ;

- puis rendre compte régulièrement au tribunal de l’avancement des opérations.

La clôture de la liquidation judiciaire

Une fois les actifs vendus et les sommes réparties, le liquidateur présente au tribunal un rapport de clôture.

La procédure peut alors être :

- clôturée pour extinction du passif, lorsque toutes les dettes ont pu être réglées ;

- ou clôturée pour insuffisance d’actif, lorsque le produit de la vente ne suffit pas à rembourser tous les créanciers.

Dans ce dernier cas, les dettes restantes sont éteintes, sauf si le gérant a commis une faute de gestion ou une confusion entre patrimoine personnel et professionnel, pouvant engager sa responsabilité.

À l’issue de la procédure, l’EURL est radiée d’office du registre du commerce et des sociétés et cesse définitivement d’exister.

Lorsque la société a respecté les règles de la responsabilité limitée, l’associé unique ne perd que le montant de son apport, sauf cas exceptionnel où une faute est prouvée.

Pour conclure

La fin de vie d’une entreprise unipersonnelle à responsabilité limitée peut résulter de plusieurs situations : une décision volontaire de l’associé unique de l’EURL, formalisée par un procès-verbal de dissolution, l’expiration de la durée prévue dans les statuts, la disparition de l’objet social ou encore des sanctions judiciaires.

Une fois la décision prise, les opérations de liquidation permettent de solder les dettes et de répartir les actifs avant la radiation définitive. Pour finaliser le dossier de dissolution et effectuer les déclarations obligatoires auprès du service des impôts, il est indispensable de respecter scrupuleusement chaque étape légale.

Ainsi, vous avez désormais la réponse à la question : comment fermer une entreprise EURL sans engager de procédures trop complexes ? Une démarche similaire s’applique d’ailleurs aux formes juridiques proches, dès lors que la procédure est conduite avec méthode et conformité.