.svg)

Les méthodes pour valoriser un fonds de commerce de restaurant

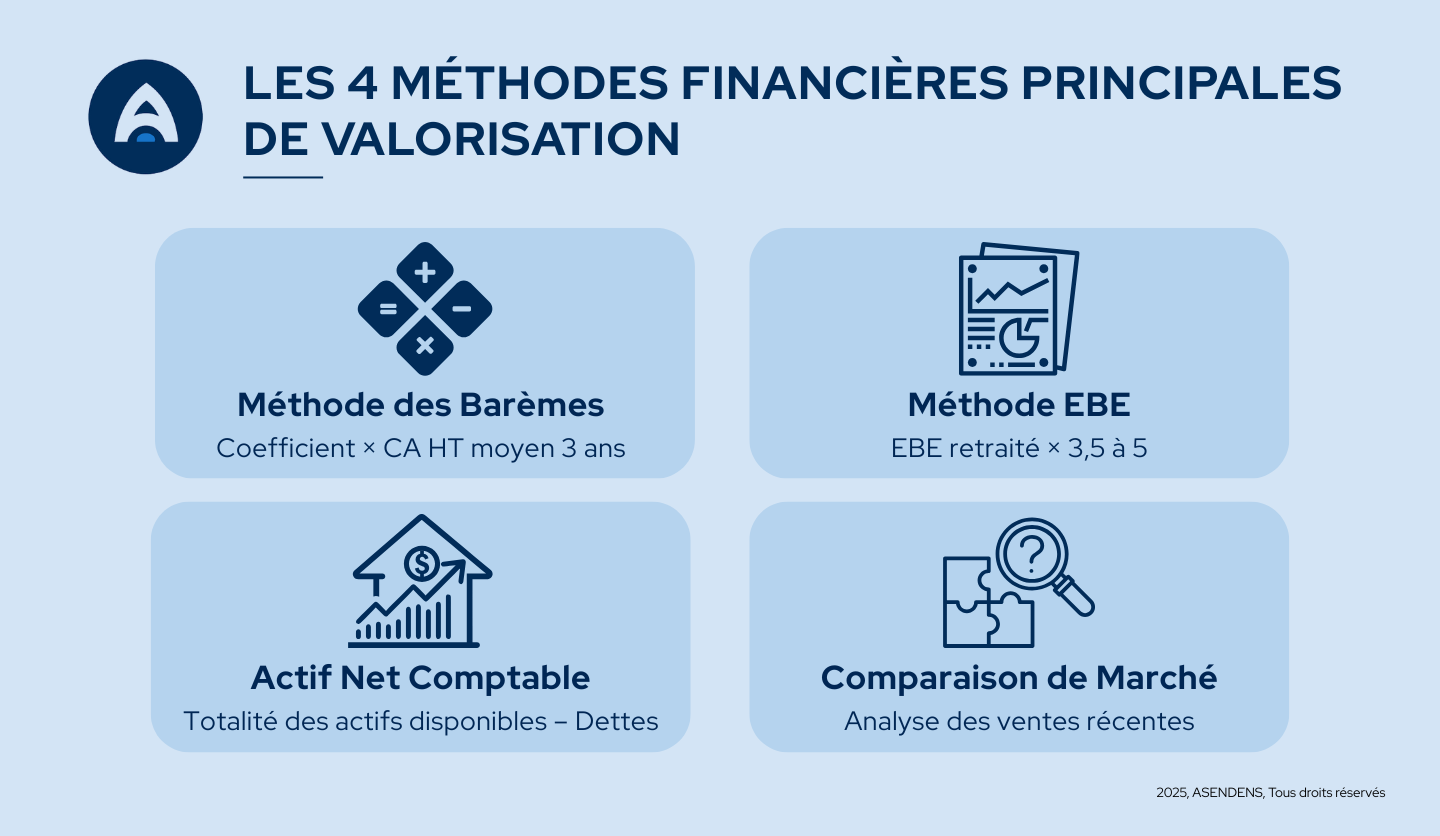

La méthode des barèmes

Cette méthode d’évaluation consiste à appliquer un coefficient au chiffre d'affaires hors taxes des trois dernières années. Ce coefficient est issu de référentiels comme le Mémento pratique Évaluation des Éditions Francis Lefebvre ou les statistiques du BODACC.

Par exemple, un restaurant qui a un chiffre d'affaires moyen de 100.000 € peut être valorisé à 77.500 €. Cela se base sur le barème moyen de 77,5 % du Mémento. Il peut aussi être valorisé à 71.700 € avec le taux de 71,7 % du BODACC. La moyenne des deux donne une estimation autour de 74.600 €.

Il faut noter qu’il n’existe pas de barème universel : chaque expert utilise ses propres repères pour ses méthodes de valorisation.

La méthode de l’EBE (Excédent Brut d’Exploitation)

Favorisée par les établissements bancaires, cette méthode mesure la rentabilité réelle de l’affaire. Elle applique un coefficient multiplicateur (généralement entre 3,5 et 5) à l’EBE retraité.

L’EBE se calcule comme suit :

CA - achats - prestations externes + subventions - charges de personnel - impôts et taxes.

L’EBE peut être modifié pour mieux montrer les résultats nets futurs. Cela se fait en enlevant certaines charges exceptionnelles ou liées à l’ancien gérant, comme la voiture de fonction ou les déplacements.

La méthode de l’actif net comptable

Ici, la valorisation repose sur le patrimoine net de l’entreprise (valeur de la totalité des actifs disponibles moins les dettes). Cette méthode prend en compte le matériel, le stock de marchandises, les créances et le fonds de caisse. Peu adaptée aux restaurants, elle devient pertinente si l’établissement possède un patrimoine conséquent.

La méthode par comparaison de marché

Cette méthode consiste à comparer le fonds à d’autres établissements similaires vendus récemment dans la même zone géographique. Bien qu’intuitive, elle peut être trompeuse si les affaires comparées sont trop différentes. Elle nécessite une bonne connaissance du marché local.

Les éléments de pondération spécifiques aux restaurants

La licence IV

Très recherchée, elle permet la vente sur place de boissons alcoolisées fortes. Elle peut faire grimper la valeur du fonds de +30 %, car elle génère des marges élevées. Son obtention en dehors de la cession est complexe, nécessitant plusieurs autorisations administratives.

Présence d’une extraction

Essentielle pour toute activité de cuisson, l’extraction est difficile à installer a posteriori et valorise un établissement de près de 50 %. Elle est soumise à de nombreuses règles techniques et juridiques (bail, copropriété, règlement sanitaire…).

Présence d’une terrasse

Même si le droit de terrasse ne peut pas être vendu, sa présence peut augmenter le prix de vente. Cela peut aller jusqu'à 50 %, surtout dans les villes. L’acquéreur doit prévoir une condition suspensive liée à l’obtention d’une autorisation d’occupation temporaire (AOT).

L’homme-clé (chef ou gérant)

Si le succès du restaurant repose fortement sur une personne, sa valeur peut être réduite de moitié en cas de départ. Cette dépendance, fréquente dans les restaurants gastronomiques, entraîne un risque important pour le repreneur.

Autres critères de valorisation classiques

Parmi les critères classiques de valorisation d’un restaurant: l’emplacement reste déterminant. Les quartiers d’affaires ou zones touristiques augmentent la valeur. S’y ajoutent la concurrence, l’état des équipements et les travaux à prévoir.

Le bail commercial est un autre pilier : loyer, durée, clauses et risque de déplafonnement peuvent peser lourd dans l’évaluation.

La capacité d’accueil compte aussi : environ 60 places (80 m²) assurent généralement une meilleure rentabilité.

Enfin, la qualité et la stabilité du personnel rassurent l’acheteur et renforcent l’attractivité du fonds.

Les écarts de valorisation selon le type d’établissement

Les écarts de valorisation varient aussi selon le type d’établissement.

- Les bars et cafés, très rentables et peu coûteux à gérer, peuvent atteindre 200 % du CA HT.

- Les brasseries, combinant licence IV, extraction et terrasse, se situent entre 150 et 200 %.

- Les restaurants traditionnels ou bistrots valent généralement 50 à 80 % du CA selon leurs atouts.

- Les gastronomiques, souvent liés à leur chef, tournent autour de 50 %, avec un risque important de perte de clientèle après la cession.

Exemple concret de calcul de valorisation

Prenons un restaurant avec un CA moyen de 100.000 € sur trois ans.

- Méthode Lefebvre (77,5 %) = 77.500 €

- Méthode BODACC (71,7 %) = 71.700 €

- → Moyenne : 74.600 €

Si l’EBE retraité est de 20.000 € et qu’on applique un coefficient de 3,5, on obtient 70.000 €.

En croisant ces deux valeurs, on peut envisager une valorisation finale pondérée aux alentours de 72.000 € (hors éléments de pondération).

Aucun calcul unique ne suffit : il faut croiser plusieurs méthodes, analyser en détail le fonds et respecter les étapes clés de l’évaluation. L’aspect émotionnel joue aussi un rôle : un acheteur peut payer plus cher pour un coup de cœur, tandis qu’un vendeur pressé peut brader son prix.

Parce que cette évaluation est complexe, l’accompagnement d’un expert-comptable spécialisé en restauration est indispensable. Elle sert à éviter toute erreur et s’assurer que tous les paramètres financiers et humains ont été pris en compte.