.svg)

Exonération charges sociales bas salaires

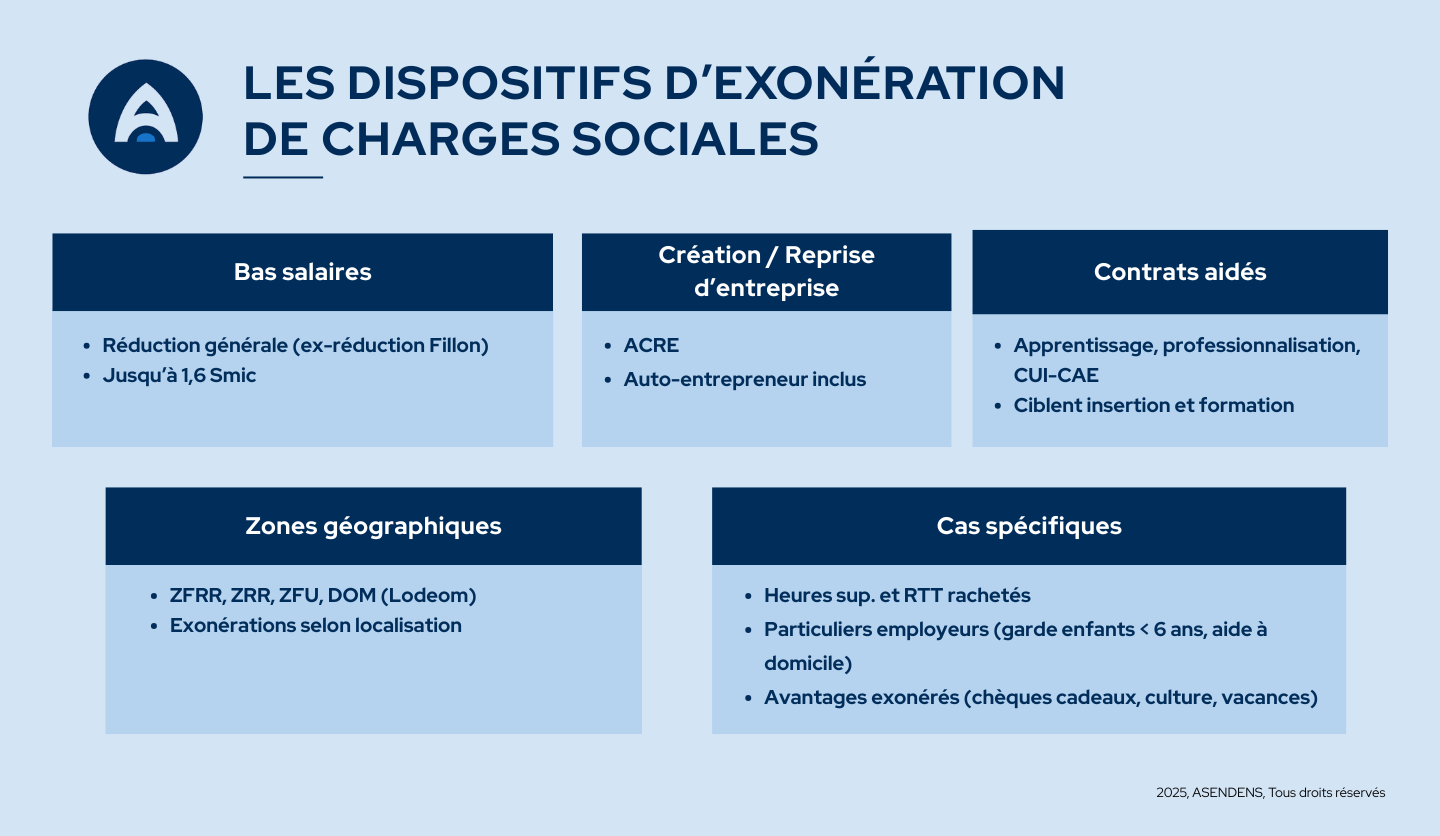

L’exonération charges sociales bas salaires correspond en réalité à la réduction générale des cotisations patronales, anciennement appelée réduction Fillon.

Elle concerne les salaires qui n’excèdent pas 1,6 fois le Smic, soit 2 882,88 € brut par mois en 2025.

Concrètement, plus le salaire est proche du Smic, plus la réduction est importante, et elle disparaît totalement au-dessus de ce seuil.

Elle s’applique à la plupart des cotisations sociales patronales. Notamment l’assurance maladie, la retraite de base, les retraites complémentaires, les allocations familiales, l’assurance chômage et la cotisation accidents du travail.

L’objectif est de réduire le coût du travail grâce à un allégement des cotisations patronales. Toute en encourageant l’embauche des salariés à bas et moyens revenus.

La réduction est calculée en fonction du salaire et du taux de la cotisation applicable. Toutefois elle ne peut jamais dépasser le montant total des cotisations patronales dues.

À partir du 1er janvier 2025, la réforme prévoit un meilleur partage de la réduction générale des cotisations patronales. Cela prendra en compte les évolutions salariales et les dispositifs liés à la prime de partage de la valeur.

L’ACRE (Aide à la création ou reprise d’entreprise)

L’ACRE est une exonération des cotisations patronales applicable aux créateurs et repreneurs d’entreprise. Pendant les 12 premiers mois, ils profitent d’une réduction significative des charges. Cela permet un démarrage plus équilibré financièrement.

Le dispositif s’adresse aux entrepreneurs qui détiennent et dirigent effectivement l’entreprise, et remplissent l'une des conditions suivantes :

- être demandeur d’emploi,

- avoir moins de 26 ans,

- être en situation de handicap,

- bénéficiaire du RSA ou de l’ASS, etc.

Une attention particulière est accordée aux travailleurs handicapés. En plus de l’ACRE, certaines exonérations peuvent s’appliquer lors de leur embauche, afin d’encourager leur insertion professionnelle.

Les auto-entrepreneurs salariés peuvent également prétendre à une exonération de cotisations sociales grâce à l’ACRE. Cette mesure permet de réduire leurs charges sociales pendant la première année d’activité, ce qui constitue un soutien important pour démarrer ou cumuler une activité indépendante tout en conservant un emploi salarié.

Le montant de l’exonération varie en fonction du chiffre d’affaires et du secteur. Le taux est de 50 % durant la première période, avant le retour aux taux normaux. L’ACRE peut se cumuler avec d'autres aides financières et offre un accompagnement utile dans les premières années d’activité.

Exonérations liées aux contrats de travail

Certaines formes de contrats permettent de réduire les cotisations sociales, incitant ainsi les entreprises à recruter plus facilement. Le contrat de professionnalisation et le contrat d’apprentissage ouvrent droit à des exonérations de charges patronales renforcées. Le CUI-CAE, dans le cadre du Parcours Emploi Compétences (PEC), vise à insérer durablement les personnes éloignées de l’emploi.

La règle la plus fréquente consiste à limiter l’exonération à la fraction de rémunération annuelle brute équivalente au Smic. Cela permet de soutenir l’emploi tout en assurant une meilleure couverture en maladie, maternité, invalidité, décès.

Pour les aides à domicile, les exonérations sont conditionnées à l’intervention auprès de publics dits "fragiles". La nature du contrat, le public ciblé et les modalités de travail déterminent l'étendue des exonérations.

*CUI = Contrat Unique d’Insertion.

*CAE = Contrat d’Accompagnement dans l’Emploi.

Exonérations géographiques

Zones France Ruralités Revitalisation (ZFRR) et Zones de Revitalisation Rurale (ZRR)

Pour aider l'emploi dans les zones rurales, les entreprises en ZFRR ou ZRR peuvent bénéficier d’une exonération de cotisations sociales patronales. Et ce lorsqu’elles embauchent en CDI ou en CDD de plus de 12 mois.

Cela s'applique quand elles embauchent en CDI ou en CDD de plus de 12 mois. L'exonération est conditionnée à l'accroissement de l'effectif et à son maintien pendant 12 mois.

La déclaration à la Dreets est obligatoire sous 30 jours. Il est aussi indispensable de ne pas avoir procédé à des licenciements économiques dans l'année précédent l'embauche.

Zones franches urbaines (ZFU/ZFU-TE)

Les entreprises implantées dans une zone franche urbaine (ZFU) peuvent être exonérées de charges patronales pendant une durée de cinq ans. Pour bénéficier de ce dispositif, plusieurs conditions doivent être respectées :

- employer au maximum 50 salariés ;

- réaliser un chiffre d’affaires limité, conforme aux plafonds fixés par la réglementation ;

- être à jour de leurs obligations fiscales et sociales (impôts et cotisations) ;

- respecter certaines règles spécifiques prévues pour ce type de zone.

L’objectif de ce régime est de soutenir l’activité économique et de réduire le chômage dans les quartiers classés prioritaires.

Autres zones : ZRD, BER, Lodeom, Saint-Pierre-et-Miquelon

- ZRD : soutien aux zones touchées par les restructurations militaires.

- BER : exonération pour les zones à revitaliser entre 2007 et 2027.

- Lodeom : dans les DOM, exonérations selon secteur, taille et CA.

- Saint-Pierre-et-Miquelon : dispositif adapté aux réalités locales, notamment pour les employeurs de marins.

Exonérations sectorielles

Certaines entreprises peuvent être exonérées en fonction de leur secteur d’activité. C’est le cas des JEI, JEU et JEC. L’exonération s’applique aux cotisations patronales de Sécurité sociale pour les salaires <4,5 Smic, pendant 7 ans.

Pour en bénéficier, l’entreprise doit être à jour de ses obligations sociales. Des plafonds annuels limitent les exonérations par établissement.

Exonérations liées aux heures supplémentaires et complémentaires

Les heures supplémentaires et les heures complémentaires ouvrent droit à un régime social avantageux. Pour le salarié, elles bénéficient d’une réduction de cotisations sur la retraite de base, ce qui augmente directement le salaire net. Cette réduction peut aller jusqu’à 11,31 %, rendant chaque heure supplémentaire plus intéressante financièrement.

Du côté de l’employeur, les entreprises de moins de 250 salariés profitent d’une déduction forfaitaire patronale. Elle est comprise entre 0,50 € et 1,50 € par heure supplémentaire effectuée. Ce qui permet de réduire le coût des heures travaillées en plus de la durée légale.

Ce dispositif s’étend aussi aux jours de RTT rachetés. A condition qu’ils soient payés avec la même majoration qu’une heure supplémentaire.

Exonérations pour les particuliers employeurs

Les particuliers peuvent bénéficier d’une exonération des cotisations patronales pour l’emploi à domicile (personnes âgées, handicapées, enfants). Le dispositif CESU simplifie la prise en compte de ces exonérations dans la déclaration sociale nominative (DSN).

En particulier, les parents qui emploient une personne pour garder un enfant de moins de 6 ans peuvent bénéficier d’une exonération de cotisations sociales patronales. Cet avantage s’applique dans le cadre du dispositif CESU et permet d’alléger le coût de l’emploi à domicile. L’exonération est calculée sur les cotisations dues par l’employeur et vient compléter les aides fiscales liées à la garde d’enfants.

Il est important de noter que ces exonérations ne se cumulent pas avec la déduction forfaitaire de cotisations.

Éléments non soumis aux cotisations sociales

Certains avantages comme les chèques vacances ou les bons d’achat ne sont pas soumis aux cotisations. Cela inclut aussi les chèques culture et les aides à la garde d'enfants.

Ces avantages peuvent constituer un complément de rémunération intéressant. Sans alourdir les charges sociales de l’employeur, tout en contribuant indirectement à la protection sociale des salariés.

Démarches et déclarations obligatoires

Pour bénéficier des exonérations sociales, certaines démarches administratives sont nécessaires.

La réduction générale des cotisations patronales doit être déclarée directement dans la DSN en utilisant le code prévu à cet effet.

L’ACRE est en principe accordée automatiquement, mais les micro-entrepreneurs doivent déposer une demande complète auprès de l’Urssaf pour en profiter.

S’agissant des exonérations géographiques, l’employeur doit adresser une déclaration à la Dreets dans les 30 jours suivant l’embauche, en utilisant le formulaire Cerfa n°1079102.

Enfin, pour un salarié créateur ou repreneur d’entreprise, des pièces justificatives supplémentaires doivent être fournies afin de prouver son éligibilité.

En tant qu’entrepreneur, vous pouvez aussi déléguer cette gestion à votre expert-comptable : il saura identifier les dispositifs d’exonération adaptés à votre activité et assurer toutes les démarches administratives nécessaires.

*DSN : (Déclaration Sociale Nominative).

Cumul et limites des exonérations

La réduction générale peut se cumuler avec la déduction forfaitaire patronale ou certains taux réduits. En revanche, elle n’est pas compatible avec d’autres exonérations totales ou partielles. Les règles européennes sur les aides "de minimis" s’appliquent, imposant des plafonds d’aides publiques. Un employeur peut bénéficier de plusieurs dispositifs, mais jamais pour une même période sur le même salarié.

Pour comprendre comment utiliser ces dispositifs dans une stratégie globale, consultez notre guide sur l’optimisation sociale.