.svg)

Différence de fiscalité de SASU entre l’IR et l’IS

Lorsqu’on crée une SASU, il est possible de choisir entre l'IR et l’IS. Ces deux régimes fonctionnent de manière très différente et n’ont pas les mêmes conséquences pour le dirigeant.

Imposition à l'IS

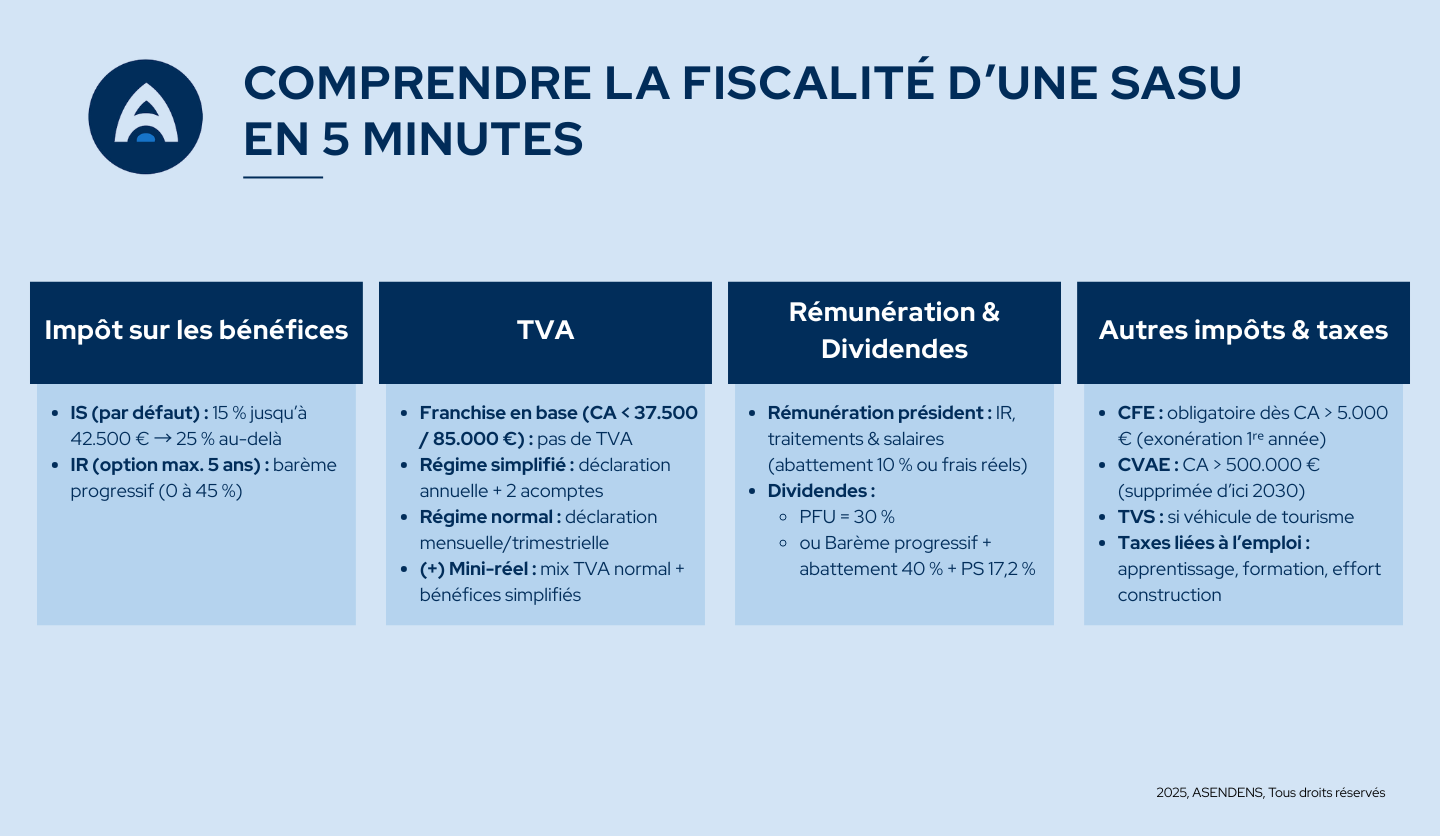

Avec l’IS, c’est la SASU elle-même qui est soumise à l’impôt sur ses bénéfices. 15 % sur la fraction allant jusqu’à 42.500 €, puis 25 % au-delà.

L’associé unique n’est taxé personnellement que lorsqu’il reçoit de l’argent de la société. Sous forme de salaire ou de dividendes.

Ce régime a un grand avantage. La rémunération du président est considérée comme une charge déductible, ce qui permet de réduire le bénéfice imposable de la société.

De plus, le taux fixe rend la SASU fiscalité plus stable et prévisible, même si les revenus de la société augmentent.

La limite de l’IS est que les déficits ne viennent pas alléger immédiatement l’impôt personnel de l’associé. Ils ne peuvent être utilisés que pour réduire les bénéfices futurs de la société.

Imposition à l'IR

Sous l'IR ce n’est pas la société qui paie directement l’impôt, mais l’associé unique.

Les bénéfices de la SASU sont ajoutés à ses autres revenus personnels. Le tout est taxé selon le barème progressif de l’impôt sur le revenu.

L’intérêt principal de ce régime est que les pertes éventuelles peuvent être déduites du revenu global du foyer fiscal. Ce qui permet de réduire immédiatement le montant de l’impôt à payer.

En revanche, l’inconvénient majeur est que la rémunération du président n’est pas déductible du résultat. Autrement dit, plus la société réalise de bénéfices, plus l’associé unique risque de grimper dans les tranches d’imposition élevées, et donc de payer davantage.

En résumé, l’IR peut être avantageux pour une SASU qui démarre son activité et qui prévoit peu ou pas de bénéfices. Tandis que l’IS offre plus de sécurité et de souplesse dès que la société commence à dégager des résultats significatifs.

Le choix entre IR et IS

Le choix entre IS et IR dépend de la rentabilité attendue et de la situation personnelle du président :

- L’IR est souvent avantageux dans les premières années, il permet une optimisation fiscale SASU lorsque les bénéfices sont faibles ou inexistants. Les déficits peuvent alors être déduits des revenus du foyer. En revanche, les bénéfices, même modestes, augmentent le revenu imposable global et peuvent faire grimper la tranche d’imposition.

- L’IS offre une fiscalité plus stable et prévisible avec un taux fixe (15 % ou 25 %). De plus, la rémunération du président est déductible du résultat fiscal, ce qui n’est pas le cas sous l’IR.

En pratique, une fiscalité SASU exemple permet souvent de comparer les deux options. Elle permet également d’illustrer les SASU avantages fiscaux selon la stratégie retenue.

Exemple de calcul

Supposons qu’une SASU réalise 40.000 € de bénéfices la première année.

à l’IS

- Le bénéfice est imposé directement au niveau de la société.

- Taux réduit 15 % applicable jusqu’à 42.500 €.

- Impôt sur les sociétés = 40.000 € × 15 % = 6.000 €.

- Le président sera ensuite imposé à titre personnel uniquement s’il perçoit un salaire ou des dividendes.

à l’IR

- Le bénéfice est ajouté aux revenus de l’associé unique et taxé au barème progressif.

- Si l’associé a déjà 30.000 € de revenus personnels, le bénéfice de 40.000 € porte son revenu imposable total à 70.000 €.

- La tranche marginale d’imposition passe à 30 %.

- Impôt supplémentaire = environ 12.000 € (selon composition du foyer).

À bénéfice égal, l’IS est souvent moins coûteux car il applique un taux fixe (15 % ou 25 %).

L’IR peut être intéressant si la SASU fait peu de bénéfices ou des pertes. Car celles-ci peuvent être déduites des revenus du foyer.

Le choix entre l’IS et l’IR ne doit pas se faire seul. Chaque situation est unique. L’accompagnement d’un expert-comptable est essentiel pour comprendre les nuances fiscales et éviter les erreurs. Contactez-nous dès aujourd’hui.

Les règles et conditions particulières

À sa création, une SASU est soumise automatiquement à l’impôt sur les sociétés. Toutefois, elle peut opter pour l’IR, mais uniquement pour cinq exercices maximum et si plusieurs conditions sont respectées.

- être créée depuis moins de 5 ans au moment de la demande,

- exercer une activité commerciale, artisanale, industrielle, agricole ou libérale (hors gestion de patrimoine),

- employer moins de 50 salariés,

- réaliser un chiffre d’affaires ou un total de bilan inférieur à 10 millions d’euros,

- ne pas être cotée en bourse,

- avoir un associé unique personne physique qui exerce effectivement une fonction de direction.

En matière d’IS, le taux normal est fixé à 25 %. Toutefois, les petites et moyennes entreprises (PME) peuvent bénéficier d’un taux réduit de 15 %. Ce taux s'applique sur les bénéfices réalisés jusqu'à 42 500 €. Cela est possible si :

- le chiffre d’affaires annuel soit inférieur à 10 millions d’euros,

- et que 75 % au moins du capital soit détenu par des personnes physiques.

Régimes d’imposition des bénéfices : réel simplifié, réel normal et mini-réel

Le régime d’imposition dépend du chiffre d’affaires :

- Régime réel simplifié : accessible jusqu’à 840 000 € de CA pour les activités commerciales et 254 000 € pour les prestations de services. Il offre des allègements comptables (comptabilité de trésorerie, bilans simplifiés).

- Régime réel normal : obligatoire au-delà de ces seuils.

- Mini-réel : combinaison du régime normal pour la TVA et du régime simplifié pour l’imposition des bénéfices.

Faut-il choisir un régime fiscal SASU réel normal ou simplifié ? Le choix ne peut être effectué qu’en dessous du seuil, sinon au-delà le réel normal s’impose.

En dessous du seuil, le choix du réel simplifié permet d’alléger la comptabilité et les obligations déclaratives. Tandis que le réel normal offre une vision plus détaillée des comptes.

La fiscalité du président de SASU

Le président de SASU peut percevoir différents types de revenus :

Se verser une rémunération :

- À l’IS : vous êtes dans la catégorie des traitements et salaires. Vous avez un abattement automatique de 10 % ou vous pouvez déduire vos frais réels.

- À l’IR : la rémunération est intégrée directement dans le revenu global de l’associé, dans la catégorie BIC ou BNC.

Opter pour des dividendes :

Les dividendes sont imposés au choix selon deux régimes :

- prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux),

- ou barème progressif de l’IR, avec un abattement de 40 %, puis ajout des prélèvements sociaux.

Intérêts de compte courant d’associé :

soumis aux mêmes règles que les dividendes (PFU ou barème progressif).

La fiscalité des dividendes

Les dividendes en SASU représentent la part des bénéfices distribuée à l’associé unique, une fois l’impôt sur les sociétés payé. Ils constituent donc une source de revenu complémentaire à la rémunération éventuelle du président.

Le régime par défaut : le prélèvement forfaitaire unique (PFU)

Depuis 2018, les dividendes sont imposés par défaut au prélèvement forfaitaire unique (PFU), aussi appelé « flat tax ». Le taux global est de 30 %, décomposé ainsi :

- 12,8 % d’impôt sur le revenu,

- 17,2 % de prélèvements sociaux (CSG, CRDS, prélèvements additionnels).

Le PFU est simple et prévisible : il s’applique uniformément, quels que soient les revenus du contribuable.

L’option pour le barème progressif

L’associé unique peut choisir d’intégrer ses dividendes dans son revenu imposable global. Dans ce cas, ils ont un abattement de 40 % avant que le barème progressif de l’impôt sur le revenu s’applique. Ce barème va de 0 % à 45 % selon les tranches. En revanche, les prélèvements sociaux de 17,2 % restent dus sur le montant brut.

Cette option peut être bonne pour les contribuables avec un faible revenu. Mais elle devient vite chère si le revenu total est élevé.

Déclaration et paiement

- Le PFU est prélevé à la source lors du versement des dividendes.

- Si l’associé choisit le barème progressif, il doit le signaler lors de sa déclaration annuelle de revenus.

La TVA en SASU

La SASU peut relever de différents régimes de TVA :

- Franchise en base : en dessous de 85 000 € de CA (commerce) ou 37 500 € (services). La société facture HT et ne récupère pas la TVA.

- Régime simplifié : CA compris entre 85 000 euros et 840 000 € (commerce) ou entre 37 500 € et 254 000 € (services). Déclaration annuelle et acomptes.

- Régime normal : au-delà des seuils, déclaration mensuelle ou trimestrielle.

- Mini-réel : TVA au régime normal mais imposition des bénéfices au régime simplifié.

Vous pouvez consulter notre article de blog sur la TVA en SASU.

Les autres impôts et taxes applicables

Outre l’IS ou l’IR et la TVA, la SASU peut être soumise à plusieurs contributions fiscales supplémentaires. Leur application dépend du chiffre d’affaires, de l’activité et de l’éventuelle présence de salariés.

Cotisation foncière des entreprises (CFE)

La CFE est une taxe locale due par toutes les sociétés exerçant une activité professionnelle non salariée, y compris les SASU.

- Elle s’applique dès lors que la société réalise un chiffre d’affaires annuel supérieur à 5 000 €.

- Le montant varie selon la commune et dépend de la valeur locative des locaux utilisés.

- Exonération : la première année de création, la SASU est exonérée de CFE si elle dépose le formulaire 1447-C-SD avant le 31 décembre.

Cotisation sur la valeur ajoutée des entreprises (CVAE)

La CVAE complète la CFE et concerne les entreprises réalisant plus de 500 000 € de CA HT.

- Toutefois, une simple déclaration de valeur ajoutée est obligatoire dès 152 500 € de CA.

- La CVAE est appelée à disparaître progressivement et sera supprimée d’ici 2030.

Taxe sur les véhicules de sociétés (TVS)

- Si la SASU a ou utilise une voiture de tourisme, elle doit payer la TVS. Cela inclut certains véhicules utilitaires de catégorie N1.

Taxes liées à l’emploi de salariés

Si la SASU embauche, elle devient redevable de plusieurs charges sociales et fiscales :

- Taxe d’apprentissage : finance la formation initiale technologique et professionnelle.

- Participation à la formation professionnelle continue : obligatoire pour toutes les entreprises employant au moins un salarié.

- Participation à l’effort construction : due uniquement si la SASU emploie au moins 20 salariés.

Avantages fiscaux et allègements possibles

Une SASU peut bénéficier de plusieurs dispositifs fiscaux selon sa localisation, son activité ou certaines initiatives :

- Zones spécifiques : QPV, BER, BUD, ZRR, FRR.

- Activité : crédit d’impôt recherche (CIR), crédit d’impôt innovation (CII), statut de jeune entreprise innovante (JEI/JEU), crédit d’impôt métiers d’art.

- Actions particulières : forfait mobilités durables, crédit d’impôt famille, dons ouvrant droit à réduction d’impôt, déductions pour l’achat d’œuvres d’art.